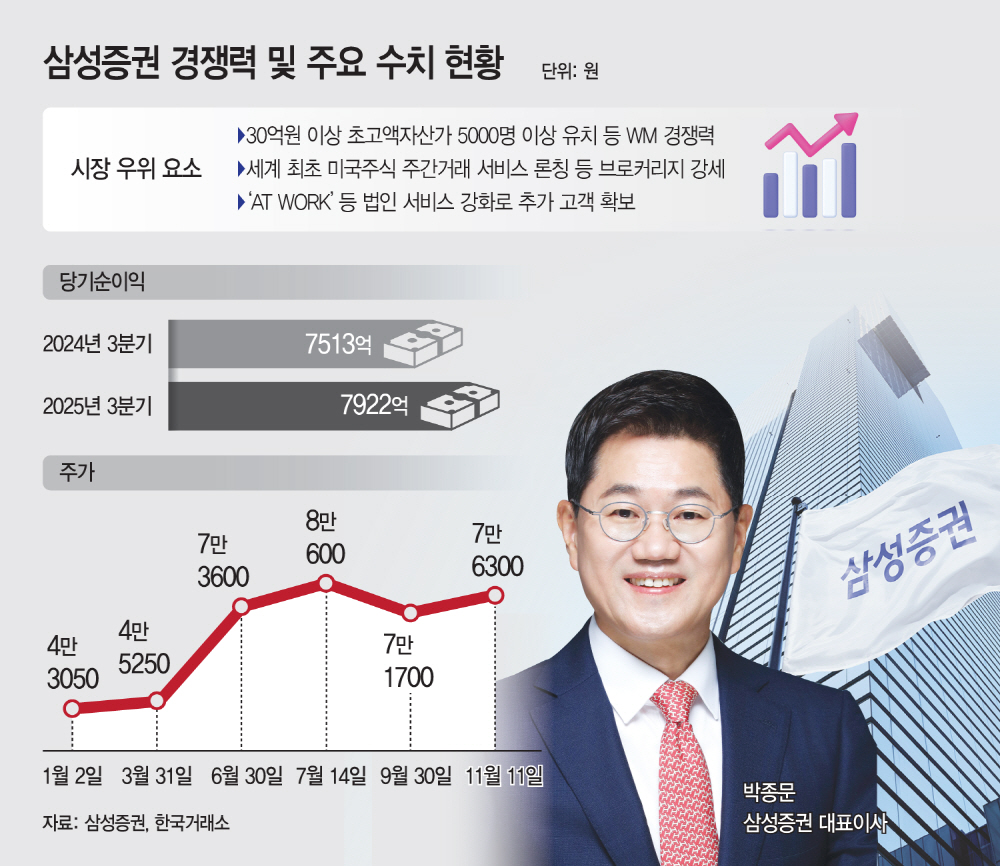

3분기 누적 순익 7922억원 달성, 전년比 5.44%↑

증권가, 삼성證 목표가 상향…연간 순익 전망도 조정

한투·미래 등 경쟁사와의 실적 격차 좁힐 방안 절실

증권가, 삼성證 목표가 상향…연간 순익 전망도 조정

한투·미래 등 경쟁사와의 실적 격차 좁힐 방안 절실

|

12일 금융투자업계에 따르면 삼성증권은 올 3분기 7922억원의 당기순이익을 올렸다. 전년 동기 7513억원 대비 5.44% 증가한 수준이다. 분기 기준으로는 3092억원을 시현했다. 당초 시장에서 예측했던 2539억원을 상회한 결과다.

세부적으로 브로커리지 등을 통한 수탁수수료는 총 5028억원으로 전년 동기 4275억원 대비 17.6% 늘었다. 국내외 주식 거래대금 증가로 인해 수수료수익이 늘었고, 고액자산가 추가 유치에 성공하며 리테일 운용 자산을 끌어올린 덕이다. 3분기 말 기준 1억원 이상 자금을 운용하는 고액자산가 고객은 34만3000여명으로 전년도 26만명 대비 32%가량 늘었고, 이중 30억원 이상 초고액자산가는 5000여명 수준에 달한다.

이는 자산관리(WM) 부문에도 긍정적인 영향을 미쳤다. 3분기 누적 기준 금융상품 판매수익은 1164억원에 달한다. 다만 전년도 기저효과가 큰 탓에 전년 대비로는 다소 감소한 결과로 나타났다.

상품운용손익 및 금융수지는 8817억원으로 전년 동기 8435억원 대비 4.5% 늘었다. 인수 및 자문수수료 등 투자은행(IB) 부문은 2402억원을 기록했다. 피아이이(PIE) 메자닌과 부산도시가스, 다이닝브랜즈그룹 등의 인수금융을 주선하는 등 주요 딜을 수행하며 수익성 방어에 힘썼지만, 빅딜이 없었던 탓에 전년 동기 대비 소폭(-2.6%) 감소한 점은 다소 아쉬운 대목이다.

증권가에서는 삼성증권의 3분기 실적을 두고 본업 경쟁력이 강화됐다고 평가하며, 목표주가를 줄줄이 상향하고 나섰다.

고연수 하나증권 연구원은 "브로커리지와 WM 중심으로 리테일 부문의 안정적인 성장세가 지속되고 있다"고 평가하며, 올해 연간 순익을 1조700억원으로 올려 잡고 목표주가도 기존 10만원에서 12만원으로 상향했다.

조아해 메리츠증권 연구원도 "남다른 리테일 저력에 IB 수익까지 견조한 이익 창출력을 지속 증명하고 있다"며 목표주가를 기존 9만원에서 9만5000원으로 조정했다.

이 같은 시장의 호평에도 불구하고 주요 경쟁사들과의 격차가 계속해서 벌어지고 있다는 점은 해결해야 할 숙제로 자리한다. 한국투자증권(1조6731억원), 미래에셋증권(1조24억원)과의 순익 차이는 최대 8800억원 규모에 달하며 온라인 기반의 키움증권(8670억)보다도 낮은 수준이다.

삼성증권 측은 "전통적 위탁매매 수수료 중심의 수익 구조에서 벗어나 금융상품 및 자산관리 서비스에 기초한 안정적인 수익 창출을 목표로 회사의 역량을 집중하고 있는 상황"이라며 "성장을 위한 전략적 투자는 적극적으로 실행하는 한편으로 불필요한 비용은 효과적으로 통제해 경영 효율성을 높일 계획"이라고 말했다.