대표 취임 후 16개월만에 부회장 승진

내실 다지며 안정적으로 회사 이끌어

올 3분기 누적 영업익 3239억…83%↑

토목·주택사업 매출 감소세 과제로

안전분야 실적도 주요 이슈로 부상

내실 다지며 안정적으로 회사 이끌어

올 3분기 누적 영업익 3239억…83%↑

토목·주택사업 매출 감소세 과제로

안전분야 실적도 주요 이슈로 부상

|

29일 업계에 따르면 박 대표의 이번 승진은 그동안 내실을 다지면서 안정적으로 회사를 이끈 것이 큰 원인으로 작용하고 있다. 그가 대표로 취임한 지 1년여 만인 올해 3분기 누적 영업이익은 3239억원으로 대표 취임 전인 지난해 3분기 기록했던 1768억원에 비해 무려 83% 상승했다.

DL이앤씨 관계자도 "최근 건설업 불황 속에서도 탁월한 경영 관리 능력을 발휘해 실적 정상화 등의 성과를 거뒀다"며 "수익성 위주의 선별 수주를 이어가며 업계 최고 수준의 재무 안정성을 구축한 성과를 인정받았다"고 설명했다. 특히 어려운 시기에 이 같은 성과를 낸 인물이 없었기 때문에 이번 승진은 그의 능력에 기대를 걸고 있다는 측면도 있다고 했다.

박 대표는 2017년 DL이앤씨 주택사업본부장을 역임할 당시에도 주택사업에서 수도권 위주 도시정비 사업지를 집중 공략하는 등의 전략으로 나서 수익을 냈던 인물로 널리 알려졌다. 그는 지금도 10개 팀이 있는 주택사업본부의 수주 등 대부분의 사업에 깊숙이 관여하고 있다.

하지만 내년에는 건설업 상황이 지금보다 더 어려울 것이란 전망이 나오고 있다. 한국기업평가, 한국신용평가, 나이스신용평가 등 국내 신용평가 3사의 내년 산업 전망을 분석한 결과 석유화학, 건설, 유통을 신용등급 전망 '부정적' 업종으로 분류했다. 특히 나이스신용평가는 부동산 시장의 불확실성과 착공 전환 지연의 영향 등으로 인해 건설투자 부진이 지속될 것이라고 전망했다.

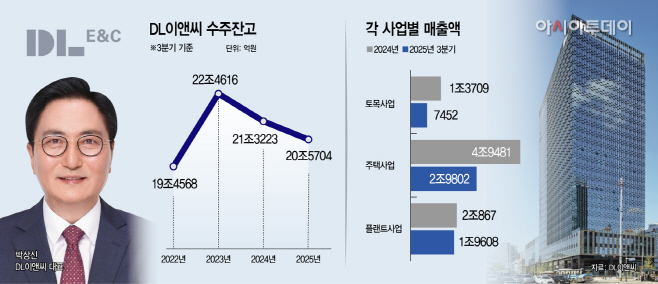

DL이앤씨의 최근 토목사업과 주택사업 매출액이 감소세를 보이고 있다는 점도 해결해야 할 과제로 꼽히고 있다. 토목사업은 올해 3분기 7452억6400만원으로 지난해 3분기 9683억500만원에 비해 크게 떨어졌다. 주택사업 역시 올해 3분기 2조9802억4900만원을 기록했는데 지난해 3분기(3조5459억7600만원) 대비 급락한 수치를 보였다.

그나마 플랜트사업이 올해 3분기 1조9608억1200만원으로 지난해 3분기(1조4355억1500만원)에 비해 다소 나은 매출액을 보이고 있지만 이 역시 지난해 달성했던 2조867억9400만원에 미치지 못할 가능성이 제기되고 있는 상황이다. 최근 신규 수주가 눈에 띄게 오르지 않고 있다는 점은 걱정스러운 부분으로 지목되고 있다.

이런 가운데 안전분야에 대한 실적도 반드시 챙겨야 할 중요한 요소로 부각되고 있다. 이재명 대통령은 대형 건설사 현장에서 중대재해가 잇따르자 직접 면허취소를 비롯한 강력한 처벌 방안을 마련하라고 지시한 바 있다. 이에 내년에는 정부 관련 부처마다 건설 현장의 안전 확보를 위한 전방위적인 제도 보완은 물론 본격적인 제재 강화 방안이 나올 전망이다.

박 대표가 안전분야에서도 어느 정도 성과를 낼 수 있을지 지켜봐야 하지만 최소한 매출에 영향을 끼칠 수 있는 막대한 과징금 부과를 피해야 한다. 업계에서는 이재명 정부의 산재 처벌에 대한 의지가 강력한 만큼 사망사고 발생 시 매출액의 5%에 이르는 과징금을 부과받는 것을 기정사실로 받아 들이고 있다.

업계 관계자는 "당장의 성과도 중요하겠지만 진짜 큰 문제는 안전분야"라며 "특히 사망사고 발생을 막는 것이 가장 크게 신경 써야 할 문제인데 잦은 사망사고가 발생할 경우 진짜 회사가 문을 닫을 수도 있을 것"이라고 말했다.