인구구조 변화로 성장률 둔화

ALM·리스크 관리 역량 관건

ALM·리스크 관리 역량 관건

|

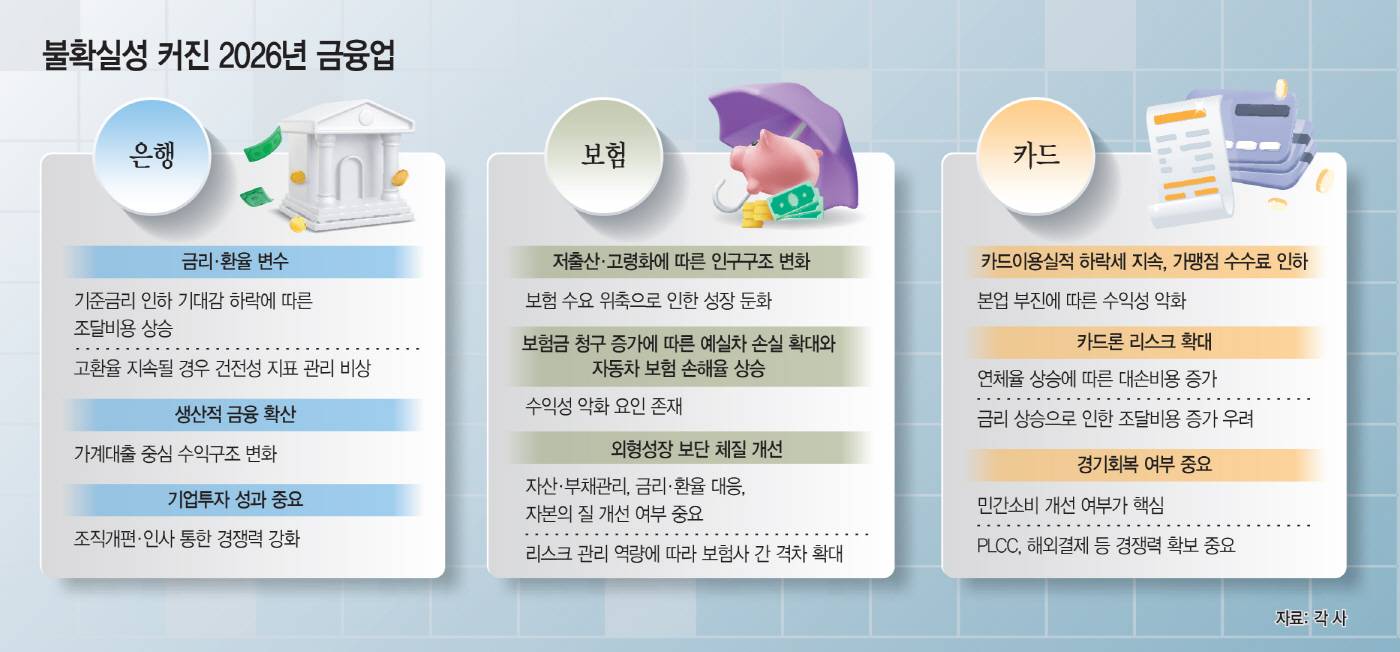

올해 보험업계는 '숨 고르기' 국면에 들어설 것으로 관측된다. 인구구조 변화로 성장성이 둔화되고 본업 수익성 회복 여력이 제한적일 것이란 분석이다. 금리 하락 등이 보험사의 지급여력(K-ICS)비율에 부정적인 영향을 미칠 것으로 예상되면서 리스크 관리 역량이 보험사 간의 경쟁력 격차로 이어질 것이란 전망이 나온다.

1일 보험연구원에 따르면 2026년 보험산업 전체 보험료 성장률은 2.3%로, 전년 대비 5.1%포인트 하락할 것으로 예상된다. 생명보험 수입보험료 성장률은 1.0%, 손해보험 원수보험료 성장률은 3.5%로 예측됐다.

보험업계의 성장 둔화는 저출산·고령화에 따른 인구구조 변화로 보험 수요 자체가 위축되고 있는 데 따른 것이다.

특히 생명보험의 경우 보장성보험 판매 증가로 성장이 예상되지만, 저축성보험의 경우 금리 하락시 공시 이율 하락으로 수요가 감소할 것으로 관측된다. 퇴직연금에서는 타 금융업권과의 경쟁도 치열해질 것으로 보인다.

손해보험업권은 간병 및 요양 수요 확대로 장기손해보험은 성장할 것으로 보이지만, 성장세는 둔화될 것이란 전망이다. 특히 자동차보험의 경우 보험료 인상이 이뤄지지 않을 경우 가입대수 증가율 둔화와 할인 특약 확대 등으로 저성장이 불가피할 것으로 보인다.

수익성 측면에서 뚜렷한 반등을 기대하기도 어렵다. 보험업계는 IFRS17 도입 이후 보장성보험 판매 확대를 통해 CSM(보험계약마진)을 늘려왔지만, 올해는 증가율이 둔화될 것이란 전망이다. 보험연구원은 생명보험사와 손해보험사의 올해 CSM 증가율이 각각 -0.6%, 2.1%일 것으로 추정했다.

보험금 청구 증가로 인한 예실차 손실 확대, 불안정한 금융시장에 따른 투자손익 변동 등도 수익성 변수로 꼽힌다. 손해보험의 경우 자동차보험의 손해율 상승이 수익성 악화의 요인이 될 수 있다. GA(법인보험대리점) 중심 영업 구조가 고착화된 보험사의 경우 높은 모집비용 구조가 수익성의 발목을 잡을 가능성이 크다.

신용평가사들은 올해 보험사들의 수익성은 전년과 유사한 수준을 유지할 것으로 내다봤다. 나이스신용평가는 올해 생명·손해보험사의 전반적인 실적이 지난해와 비슷할 것으로 전망했다.

업계에서는 올해가 보험사의 체질 점검 시기가 될 수 있다고 보고 있다. 외형 성장보다는 자산·부채 관리(ALM), 금리·환율 리스크 대응, 자본의 질 개선 여부가 중요하다는 평가다. 업권 전반의 실적은 비교적 안정적인 흐름을 유지할 수 있겠지만 리스크 관리 역량에 따라 보험사 간 격차가 확대될 가능성이 크다는 진단이 나온다.

보험업계 관계자는 "저출산·고령화 등으로 보험 영업 현장에서도 어려움이 지속되고 있는 상황인데다, 금리 상황으로 자산운용 부문에서의 부담이 더 커질 수 있다"고 말했다.