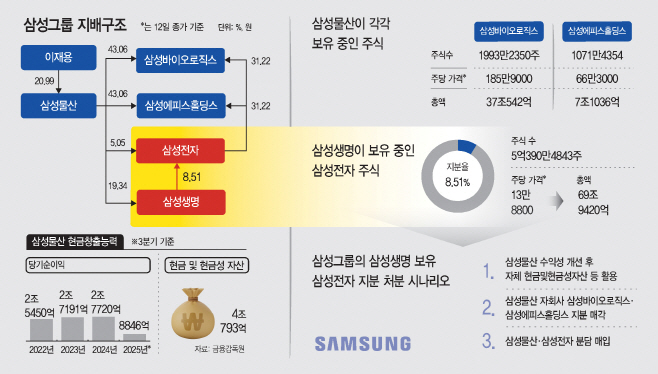

삼성생명, 전자 지분 8.51% 보유…금산분리·순환출자 논란

"삼성물산이 생명 보유 지분 매입해야" 의견

현실화시 대규모 자금 조달 불가피…삼성 "구체적 계획 없어"

"삼성물산이 생명 보유 지분 매입해야" 의견

현실화시 대규모 자금 조달 불가피…삼성 "구체적 계획 없어"

|

|

12일 금융감독원에 따르면 생명이 보유한 전자 지분 8.51%(5억390만4843주)의 가치는 현재 70조원에 육박한다. 이 지분은 과거 유배당 보험 계약자들의 자금으로 형성됐음에도 불구하고 제대로 환원되지 않은 채 이재용 회장을 포함한 총수 일가의 의결권 강화 등에 활용됐다는 논란을 안고 있다.

이렇다 보니 삼성물산이 책임지고 생명의 전자 지분을 매입하는 등 삼성그룹 차원에서 기형적인 순환출자 구조를 정상화하는 방안을 제시해야 한다는 요구가 쏟아지고 있다.

과거 국회에서 생명법 발의를 이끌었던 김성영 전 국회의원 보좌관은 "생명은 유배당 보험 계약자들의 돈으로 사들인 전자 지분을 지금이라도 정리한 후 이들에게 배당 지급의 책임을 다해야 한다"고 지적했다.

김광중 법무법인 한결 변호사는 "생명이 보유한 전자 주식의 처분 과정에서 이재용 회장의 영향력 약화 가능성과 시세 차익에 따른 양도소득세 부담, 지주사 전환 시 추가 자금 조달 필요성 등이 동시에 부각될 수 있다"며 "이 같은 부담 요인들로 인해 각종 논란에도 불구하고 현재와 같은 기형적인 지배 구조가 유지되고 있는 것"이라고 강조했다. 이어 "삼성그룹의 지배 구조를 공고히 하는 데 드는 비용을 덜어주기 위해 국가의 법 체계가 흔들리고 있는 상황"이라며 "금산분리라는 대원칙 아래에서 생명만 예외를 인정할 당위성은 없다"고 덧붙였다.

삼성물산이 생명의 전자 지분 전량을 사들이기 위해 필요한 자금을 이날 종가(13만8800원) 기준으로 환산하면 약 69조9420억원이 나온다.

문제는 삼성물산의 자금 조달 능력이 상대적으로 크게 떨어진다는 점이다. 연간 당기순이익은 2022년 2조5450억원, 2023년 2조7191억원, 2024년 2조7720억원에 이어 작년 3분기에는 8846억원을 기록했다. 현금 및 현금성자산은 약 4조793억원에 그친다. 주력 매출 부문인 건설부문을 이끄는 오세철 대표에게 수익성 제고라는 과제가 던져졌다는 평가가 나오는 이유다.

다만 본업의 수익성 개선만으로는 여전히 한계가 있다는 지적도 나온다. 이에 일각에서는 삼성그룹이 반도체에 이어 차세대 신(新)성장 동력으로 삼기 위해 바이오산업의 양대 축으로 지원하고 있는 바이오로직스와 에피스홀딩스의 지분을 매각하는 방안도 거론된다. 삼성물산은 이들 기업의 주식을 각각 1993만2350주(43.06%)·1071만4354주(43.06%) 갖고 있다. 지분 가치는 이날 종가 기준으로 약 37조542억원, 약 7조1036억원씩이다.

하지만 바이오로직스·에피스홀딩스 지분 매각 결정이 내려질 경우 주가 하락에 따른 기존 주주들의 반발을 감수해야 한다. 이들 기업의 지분 전량을 매각한다고 하더라도, 생명이 보유한 전자 주식 가치의 약 63%에 불과한 실정이다.

이에 삼성물산뿐 아니라 전자가 자사주 매입 형태로 지분을 나눠 사들이면 된다는 주장도 있다. 그러나 전자가 생명을 상대로 자사주를 매입하는 행위는 현행 자본시장법에 위배되는 만큼 현실성이 떨어진다는 평가다. 생명이 전자 지분 매각 의지를 밝히지 않고 있다는 점도 삼성물산·전자의 자금 마련 계획 현실화를 가로막는 요인이다.

삼성물산 관계자는 "아직까지 검토된 사항은 없다"는 입장이다. 전자 관계자 역시 "보험업법 개정안 등 여부에 따른 구체적인 대응 계획은 아직 없다"며 "이 과정에서 삼성물산의 지주회사 강제 전환 가능성에 따른 자금 대응력도 갖추지 못한 상황"이라고 전했다.