작년 초 대비 300%↑… 상승률 1위

"목표가 더 오를것" "추가상승 제한적"

"목표가 더 오를것" "추가상승 제한적"

|

다만 상승률이 가장 높은 미래에셋증권 주가를 두고 업계의 의견이 엇갈린다. 앞으로 목표가가 더 오를 것이라고 보면서도 이미 순이익 대비 주가 상승률이 너무 높아 투자 상승 여력이 적다는 판단에서다. 주요 증권사들이 최근 미래에셋증권의 목표가를 올리면서도 투자의견을 매수가 아닌 중립(HOLD)으로 유지한 배경이다.

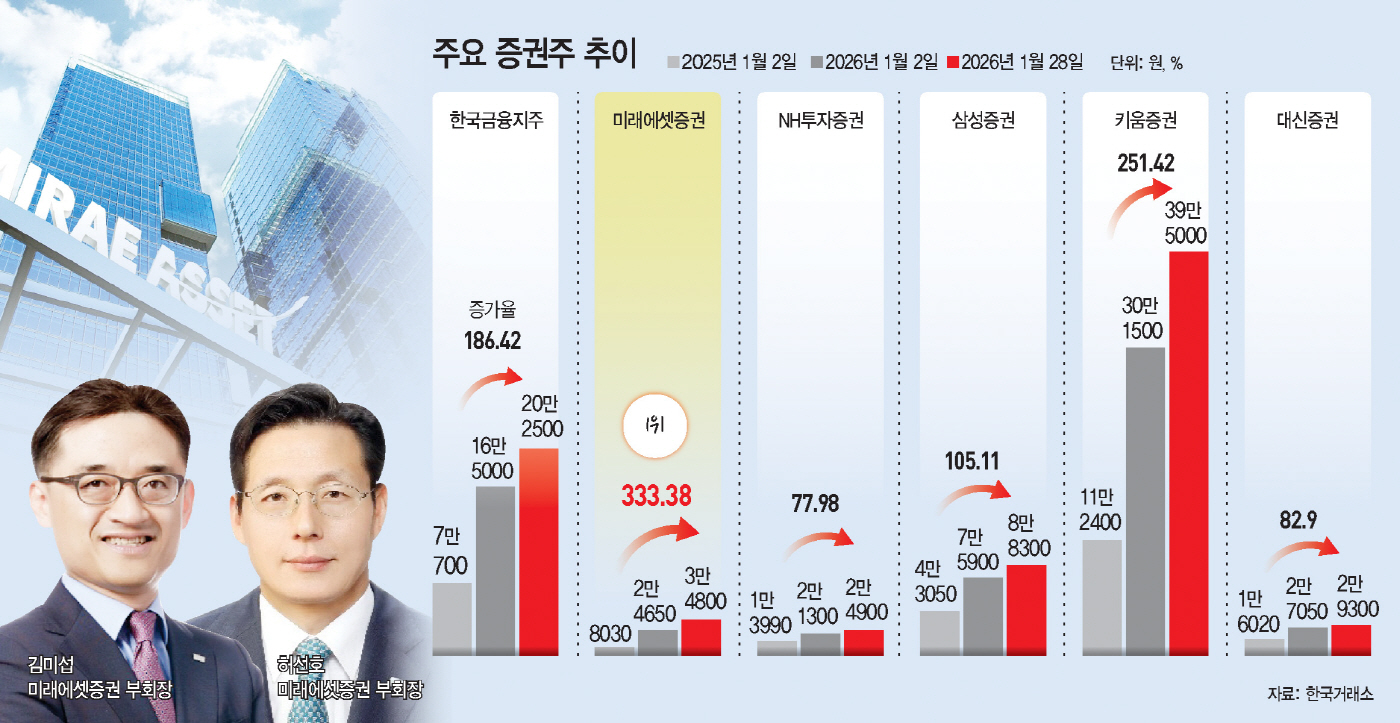

28일 한국거래소에 따르면 KRX증권지수는 이날 1965.82로 전일 대비 0.52% 올랐다. 작년 초(1월 2일) KRX증권지수는 732.46이었는데 약 1년 만에 168.49% 급상승했다. 해당 지수는 미래에셋·한국금융지주·키움·NH투자·삼성증권·신영·대신·교보·한화·유안타 등 10개 증권사들로 구성돼 있다.

주요 증권사 중 작년 초 대비 가장 높은 주가 상승률을 보인 곳은 미래에셋증권이다. 미래에셋증권은 작년 초 주가가 8030원에서 이날 종가는 3만4800원을 기록했다. 이 기간 주가 상승률은 333.38%에 달한다. 이어 키움증권과 한국금융지주가 같은 기간 각각 251.42%, 186.42%의 주가 상승률을 보였다. 두 회사는 작년 최대 실적이 예상되는 곳들이다. 한국금융지주의 자회사인 한국투자증권은 지난해 당기순이익이 2조원을 넘길 것으로 예상되고 있고, 키움증권도 순이익 1조원 돌파가 점쳐진다.

이 기간 코스피 지수 상승률은 115.55%다. 주요 증권사 6곳(한국금융지주·미래에셋·삼성·키움·NH투자·대신) 중 코스피 지수 상승률보다 주가 상승률이 낮은 곳은 삼성증권, 대신증권, NH투자증권 등이다.

증권사들의 주가 급등 배경엔 거래대금 증가 영향이 크다. 반도체주들의 실적 상승과 주가 상승에 투자자들 자금이 증시에 대거 유입되면서다. 이에 따라 이날 코스피 지수는 5170.81로 종가 기준 사상 최고치로 장을 마쳤다. 코스닥 지수도 1133.52로 거래를 마쳤다. 코스피 사상 최고치에 전날 기준 증시 거래대금은 46조원을 넘어섰다. 작년 말 대비 2배에 달하는 수준이다. 여기에 대기성 자금으로 분류되는 투자자 예탁금도 100조원을 돌파했다.

업계선 당분간 코스피와 코스닥 지수가 오를 것으로 전망하면서 증권주들 상승세도 계속될 것으로 보고 있다. 코스피와 코스닥 거래대금이 높아지면 브로커리지 수수료 증가 효과가 기대된다는 판단에서다. 특히 개인투자자 거래 비중이 높은 키움증권의 수혜가 클 것으로 보고 있다. 유안타증권에 따르면 작년 4분기 기준 키움증권의 코스닥시장 점유율은 24.8%로 가장 높다.

다만 미래에셋증권의 투자의견 및 목표가를 두고 증권사들 의견이 갈리는 모양새다. 최근 한국투자증권은 미래에셋증권의 4분기 순이익이 AI(인공지능) 관련 평가이익 등으로 컨센서스를 19% 상회할 것으로 보면서도 투자의견은 중립을 유지했다. 이미 밸류에이션 측면에서 추가적인 주가 상승 여력이 크지 않다고 봤기 때문이다. BNK투자증권도 미래에셋증권의 자사주 매입 및 소각과 주주환원율 35% 제시에도 PBR(주가순자산비율)은 1.2배 수준이라며 투자의견 보유(HOLD)를 유지한다고 밝혔다.

KB증권도 미래에셋증권의 목표주가를 3만1500원으로 기존 대비 34.0% 상향 조정했지만 투자의견은 중립을 유지했다.강승건 KB증권 연구원은 "xAI 등 평가이익 추정치를 실적에 반영하고, 혁신기업 투자 성과가 주주환원 등에 작용할 수 있다는 점에서 지속가능 ROE(자기자본이익률)를 상향한다"면서도 "경상 ROE 대비 높은 PBR(주가순자산비율)이 유지되고 있다"고 밝혔다.

현재 미래에셋증권의 PBR은 1.6배 수준이다. PBR은 기업의 주가가 순자산 대비 얼마나 평가되고 있는지 보여주는 지표다. 통상 PBR이 1보다 낮으면 저평가, 1보다 높으면 고평가라고 해석한다. 앞서 주요 증권사 6곳 중 PBR이 가장 높은 곳은 키움증권(1.88배)과 미래에셋증권(1.68배)이다. 이 외에 밸류에이션 평가 지표인 PER(주가수익비율)도 미래에셋증권이 높은 수준이다. PER이 높을수록 주가가 주당순이익에 비해 비싸다고 보는데, 미래에셋증권의 PER은 22.52배로 한국금융지주(11.38배), 대신증권(14.93배), 키움증권(12.63배), NH투자증권(12.67배)보다 약 2배 높다.