카운터포인트리서치 HBM 시장 점유율 조사

SK하이닉스 57%…과반 점유 이어져

HBM4 공급 시작에도 과반 유지 전망

"영업이익률 70% 육박" 관측도

SK하이닉스 57%…과반 점유 이어져

HBM4 공급 시작에도 과반 유지 전망

"영업이익률 70% 육박" 관측도

|

31일 증권가 컨센서스에 따르면 SK하이닉스의 올해 1분기 매출은 약 45조원, 영업이익은 30조원 수준으로 예상된다. 이에 따른 영업이익률은 약 67~70%로, 메모리 업황 호황기에서도 보기 드문 수익성을 기록할 전망이다.

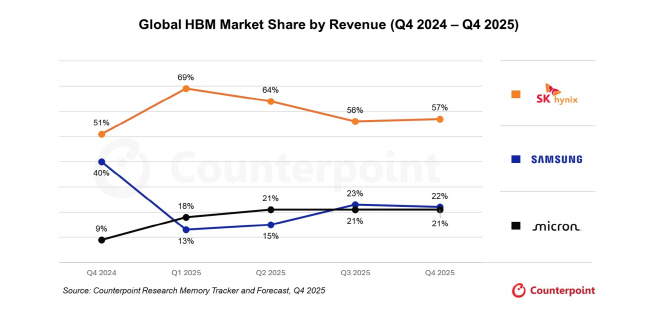

이는 HBM시장에서의 안정적인 점유율 확보에서 기인한 것으로 분석된다. 시장조사업체 카운터포인트리서치에 따르면 SK하이닉스는 지난해 4분기 HBM 시장에서 57% 점유율을 기록하며 선두를 유지했다. HBM3E 등 고성능 제품 경쟁력을 바탕으로 주요 고객사 공급을 확대하며 시장 지배력을 이어갔다는 설명이다.

이에 따라 지난해 수익성도 역대 최고 수준을 기록했다. 지난해 4분기 SK하이닉스는 D램 사업에서 58%에 달하는 영업이익률을 기록하며 업계 최고 수준의 수익성을 나타냈다.

HBM은 공급 난이도가 높은 공정 특성과 고객사 인증 중심의 시장 구조로 인해 진입 장벽이 높다. 이로 인해 선도 업체 중심의 점유율 고착화가 진행되는 상황에서 SK하이닉스는 초기 시장 선점 효과를 기반으로 가격 협상력과 수익성을 동시에 확보한 상태다. 이에 시장에선 우위가 유지될 것이란 관측이 나온다.

김동원 KB증권 연구원은 "주요 고객사 메모리 수요 충족률은 약 60%수준으로, 가격보다 물량을 우선시하는 전략이 지속되는 것으로 보인다"며 "신규라인 증설에도 제한적인 생산능력을 감안할때 이익 추정치 상향흐름은 당분간 지속될 것"이라고 내다봤다.

다만 HBM 시장이 고성장 국면을 이어가는 가운데서도 주요 업체 간 주도권 경쟁은 한층 격화될 것으로 보고 있다. 앞서 삼성전자가 HBM4 최초 양산 출하에 나서면서 시장 주도권 회복을 시도하는데다 마이크론 또한 생산능력 확대를 통해 늘어나는 수요 대응에 나서고 있어서다. 여기에 주요 빅테크 기업의 공급사 다변화 움직임도 맞물리며 경쟁 구조가 한층 복잡해질 전망이다.