금융당국 제도개선 의견수렴세미나

'중복상장 원칙금지·예외 허용' 기조

6월까지 상장·공시 규정 개정 추진

학계 '코리아 디스카운트' 원인 지목

현장선 "자금조달·신사업 투자 위축"

'중복상장 원칙금지·예외 허용' 기조

6월까지 상장·공시 규정 개정 추진

학계 '코리아 디스카운트' 원인 지목

현장선 "자금조달·신사업 투자 위축"

|

다만 시장에선 일률적인 규제가 기업의 정상적인 자금 조달과 신사업 투자까지 위축시킬 수 있다는 우려도 나온다. 이에 한국거래소는 영업과 경영의 독립성, 투자자 보호를 중심으로 예외 허용 여부를 가린다는 방침이다.

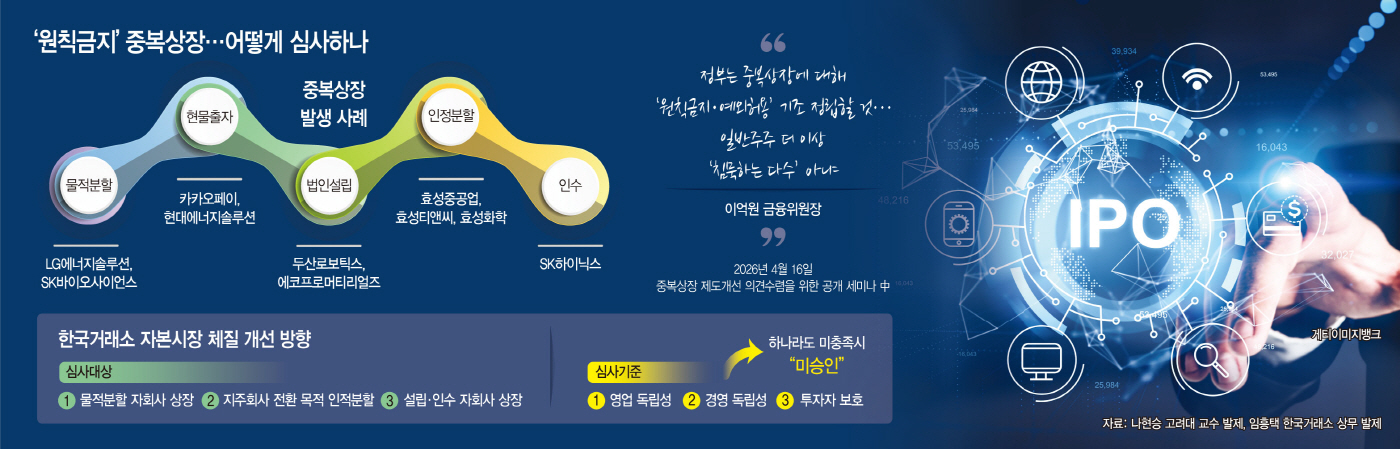

16일 오전 서울 영등포구 여의도 한국거래소 컨퍼런스홀에서 열린 '중복상장 제도개선 의견수렴을 위한 공개세미나'에서 이억원 금융위원장은 "중복상장 원칙금지가 자본시장 체질 개선을 위한 중요 과제"라며 "정부는 중복상장에 대해 엄정하고 합리적인 심사 기준을 도입해 원칙금지·예외허용 기조를 정립해 나가겠다"고 강조했다.

중복상장은 모회사와 자회사가 기업 가치를 나눠 평가받게 되면서, 기존 모회사의 주주 가치가 희석되는 문제가 있다. 특히 모회사와 자회사 사이 이해관계가 다른 의사결정을 할 경우, 대개 지배주주에게 유리한 방향으로 진행된다. 이렇게 된다면 모회사 또는 자회사 중 한쪽의 일반주주는 반드시 피해를 보는 구조가 생길 수밖에 없다.

중복상장은 크게 5가지 방식으로 발생한다. 우선 사업 부문을 분할해 법인으로 독립시켜 상장하는 경우를 의미하는 물적분할 방식이 있다. 대표적으로 LG에너지솔루션과 SK바이오사이언스 등의 사례가 있다. 또 자산·부채를 현물로 출자해 자회사를 설립 후 상장하는 현물출자 방식이 있다. 카카오페이와 현대에너지솔루션이 대표적인 현물출자 중복상장 사례다. 법인설립 방식은 현금출자를 통해 신규 법인을 만들어 상장하는 방식으로 두산로보틱스, 에코프로머티리얼즈 등이 있다.

효성 계열사인 효성중공업과 효성티앤씨, 효성화학은 인적분할을 하면서 자사주를 활용한 방식을 썼다. 이러한 방식은 2024년 말 법적으로 금지됐다. 대주주 지배력을 높이는데, 자사주를 이용할 소지가 있어서다. SK하이닉스의 경우 SK가 기존 상장돼 있던 하이닉스의 지분을 일부 인수하는 방식으로 중복상장을 진행했다.

중복상장이 지속되는 것과 관련해 학계에서는 우려를 표했다. 나현승 고려대 교수는 "중복상장이 발생하면 지배주주는 출자하지 않더라도 자회사에 대한 지배권을 유지하며 사업을 확장할 수 있지만, 모회사 일반주주는 자회사에 대한 직접적 소유권이 상실된다"며 "일반 주주의 권익이 훼손되는 결과가 발생할 수밖에 없고, 이러한 문제는 코리아 디스카운트의 주요한 원인으로 지목되고 있다"고 지적했다.

이러한 중복상장의 문제를 해결하고자 금융당국은 지난달 18일 자본시장 체질 개선 방안을 내놓았다. 오는 6월까지는 상장·공시규정의 개정을 추진한다는 방침이다.

다만 무조건적인 중복상장은 기업의 자금 조달을 통한 사업확장을 위축시킬 수 있다는 우려가 있다. 이 때문에 예외적인 허용이 필요하다는 목소리도 함께 나온다.

이에 거래소는 중복상장의 예외적 허용을 하는 데 엄격한 기준을 적용하기로 했다. 심사대상은 물적분할을 한 자회사를 상장하는 경우, 지주회사 전환 목적으로 인적분할을 하는 경우, 설립 또는 인수한 자회사를 상장하는 경우가 있다. 영업의 독립성과 경영의 독립성, 투자자 보호 등을 종합적으로 고려하면서도, 이 중 한 가지 기준이라도 충족하지 못한 경우 중복상장을 미승인한다는 계획이다.

한편, 비상장 자회사의 자금 조달이 지배주주인 모회사에 쏠릴 수도 있다는 우려도 나온다. 시장에서 자금 조달을 하지 못한 비상장 자회사에 대한 모회사의 자금 조달이나 모회사의 신용등급을 활용해야 하는 한계가 있기 때문이다. 업계 관계자는 "현재 논의되고 있는 규제안이 너무 모회사 일반 주주 보호에만 치중돼 있다"면서도 "비상장 자회사 주주의 권리도 함께 고려된 정책 마련이 필요해 보인다"고 지적했다.