1분기 매출·영업이익, 전년 동기比 12·36% 개선

위고비 판매 담당 후 급등...매출 5배 전망

아일리아, 이베니티 등 신규 제품 선전

약가 인하 앞두고 수익성은 과제

위고비 판매 담당 후 급등...매출 5배 전망

아일리아, 이베니티 등 신규 제품 선전

약가 인하 앞두고 수익성은 과제

|

다만 이익 개선은 여전히 과제다. 정부의 약가 인하 추진에 더해 치매 예방약 콜린알포세레이트(콜린)에 대한 식약처 심사까지 앞두고 있어, 수익 압박이 한층 가중될 수 있다는 우려가 나온다.

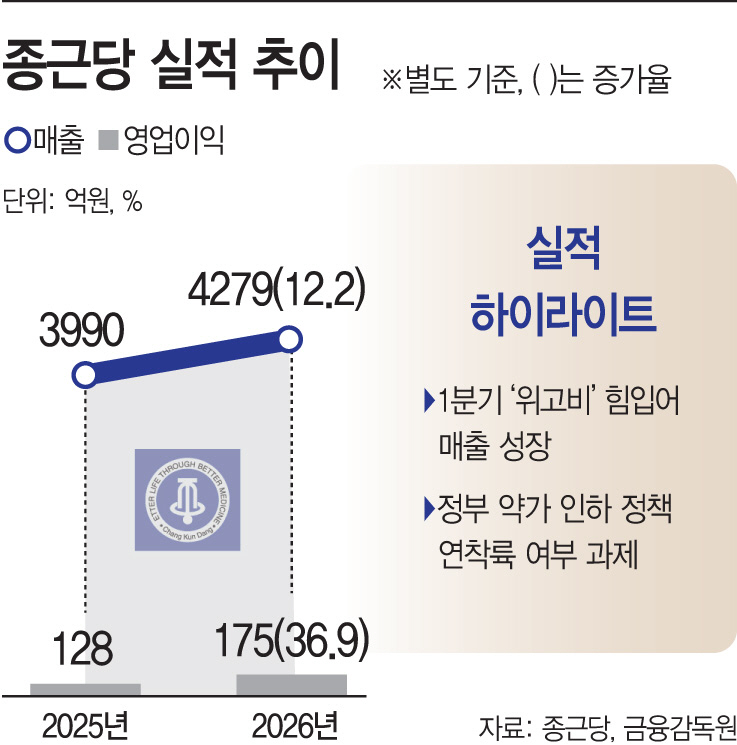

29일 금융감독원에 따르면 올 1분기 종근당의 매출과 영업이익은 각각 4279억원, 175억원을 기록했다. 전년 동기 대비 각각 12.2%, 36.9% 개선된 수치다.

올 1분기 실적 공신은 비만치료제 '위고비'다. 작년 10월 종근당이 위고비 판매를 담당하게 되면서 매출 성장세가 가팔라지고 있다. 시장에선 올 1분기 위고비 매출이 약 500억원에 달할 것으로 보고 있다. 작년 4분기(92억원) 대비 5배 오른 수치로, 전체 매출액의 11%를 차지한다.

신규 도입 제품들도 선전했다. 골다공증 치료제 '이베니티', 안과 망막질환 치료제 '아일리아'가 대표적이다. 두 품목 모두 글로벌 블록버스터 의약품으로 꼽힌다. 종근당 관계자는 "최근 도입한 위고비가 크게 성장했다"며 "기존 품목에 더해 아일리아·이베니티 등 신규 도입 품목 매출도 늘면서 영업이익도 함께 개선됐다"고 설명했다.

종근당의 호실적이 주목받는 이유는 작년을 기점으로 신약 개발사로 전환하기 위한 '집중 투자기'에 들어섰기 때문이다. 지난해 대규모 R&D 투자로 수익성이 크게 꺾였지만, 하반기부터 투자 선순환을 위해 캐시카우 발굴에 적극 나선 것이 성과로 이어지고 있다. 종근당은 시흥시 배곧 지구에 조(兆) 단위 자금을 들여 대규모 R&D 단지를 구축하고, 신약 개발 전담 자회사 '아첼라'를 설립하며 투자 보폭을 넓히고 있다.

다만 수익성 개선 과제는 여전히 시급하다. 정부가 오는 7월 제네릭(복제약) 약가를 오리지널 의약품의 45% 수준으로 낮추는 정책을 추진 중이기 때문이다. 약가 부담을 줄이려면 '혁신형 제약기업' 인증이 필요하다. 혁신형 기업은 4년간 복제약 약가를 49%로 적용받는 반면, 일반 기업은 45%까지 낮아져 그 차이만큼 수익 압박이 커진다. 그동안 공격적으로 투자해 자산화된 파이프라인들이 R&D 역량으로 인정받을 수 있을지가 관건이다. 여기에 주요 품목인 치매 예방약 콜린에 대한 식약처 약효 재평가 심의가 이르면 3분기 중 이뤄질 것으로 예상된다. 심의 결과에 따라 관련 충당금이 실적에 직접 영향을 미칠 수 있어 하반기 변수로 꼽힌다.이장한 종근당 회장이 연초 신년사에서 '내실 경영'과 '투자 선순환'을 강조한 배경이다.

허혜민 키움증권 연구원은 "약가 개편 영향과 관련해 1분기 기준 도입 품목 비중이 전체 매출의 약 45% 이상으로 추정돼 영향이 크지는 않겠지만, 혁신형 제약기업 약가 우대에서 제외된다는 점은 아쉽다"며 "다만 인증 획득을 준비 중인 만큼 약가 인하 영향을 최소화하려는 시도가 이어질 것"이라고 설명했다.