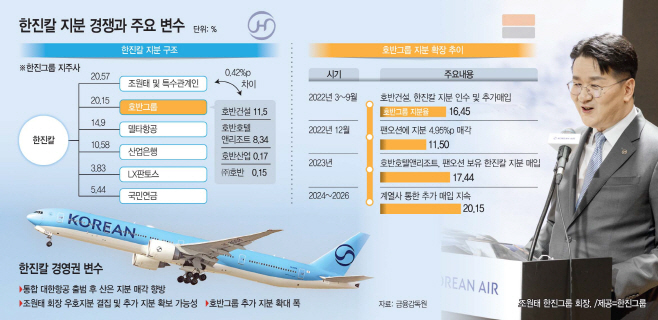

호반그룹 한진칼 지분율 20.15%

조원태 측과 0.42%p 차이

산은 지분 10.58% 향방 '최대 변수'

델타항공 대한항공과의 전략적 제휴사

조원태 측과 0.42%p 차이

산은 지분 10.58% 향방 '최대 변수'

델타항공 대한항공과의 전략적 제휴사

|

14일 금융감독원 전자공시시스템에 따르면 호반그룹의 한진칼 지분율은 20.15%로 집계됐다. 올해 1분기 말(18.87%)보다 1.28%포인트 늘어난 수준이다.

호반호텔앤리조트는 지난해 8월부터 올해 7월까지 한진칼 주식 102만755주를 장내에서 사들였고, 호반산업도 이달 11만여 주를 추가 매입했다. 호반그룹은 최근 수년간 한진칼 지분을 꾸준히 늘리며 존재감을 키워왔다.

2022년 호반건설이 KCGI로부터 한진칼 지분 13.97%를 인수한 것을 시작으로, 2023년에는 호반호텔앤리조트를 통해 지분율을 17.44%까지 높이며 2대 주주에 올랐다. 이후에도 계열사를 통한 장내 매수를 이어가며 지분 확대에 속도를 내고 있다.

현재 호반그룹의 지분율은 조 회장과 특수관계인의 보유 지분(20.57%)과 불과 0.42%포인트 차이다. 사실상 최대주주와 어깨를 나란히 하는 수준까지 따라붙은 셈이다.

다만 조 회장 측은 아직까지는 경영권 방어에 자신감을 보이고 있다. 조 회장 및 특수관계인 지분 20.57%에 델타항공(14.90%), 산업은행(10.58%), LX판토스(3.83%)를 더하면 우호 지분은 49.88%에 달한다.

◇산업은행 지분 향방' 중장기 변수'

시장의 관심은 호반그룹의 추가 지분 매입과 산업은행의 지분 처리 방향에 쏠린다. 호반그룹은 한진칼 지분 보유 목적을 '단순 투자'라고 밝히고 있다. 하지만, 시장에서는 장기적인 경영권 확보를 염두에 둔 포석이라는 해석이 우세하다.

호반그룹이 공격적으로 지분을 더 늘릴 경우 조 회장 측도 경영권 방어를 위한 대응 강도를 높일 수밖에 없다는 전망이다. 특히 조 회장의 개인 보유 지분이 5.78%에 그쳐 우호주주 의존도가 높다는 점은 약점으로 꼽힌다. 자금력도 부담이다. 한진칼 주가가 10만원을 웃도는 상황에서 지분 1%를 추가 확보하려면 약 800억원이 필요한 것으로 추산된다.

그러나 조 회장 일가는 고(故) 조양호 선대회장 별세 이후 약 2700억원 규모의 상속세를 지난해 모두 납부하며 상당한 현금을 투입한 상태다. 조 회장이 지난해 한진칼과 대한항공 등 계열사에서 받은 보수는 총 145억7000만원이다. 대기업 총수 가운데 적지 않은 규모지만, 수천억원이 필요한 지분 경쟁을 직접 뒷받침하기에는 역부족이라는 평가도 나온다.

결국 가장 큰 변수는 산업은행이 보유한 한진칼 지분 10.58%의 향방이다. 산업은행은 대한항공과 아시아나항공 통합을 지원하기 위해 2020년 한진칼 지분을 취득했으며, 통합 절차가 마무리되는 2026년 말 이후 매각 논의가 본격화될 것으로 예상된다. 시장에서는 대규모 지분을 한 번에 넘길 수 있는 '블록딜(시간외 대량매매)' 방식이 유력하게 거론된다.

현재 약 1조원 규모로 평가되는 산업은행 지분이 시장에 나올 경우, 호반그룹과 조 회장 측 모두 자금 조달과 우호주주 확보 경쟁에 총력을 기울일 가능성이 크다.

여기에 대한항공과의 전략적 제휴 파트너인 '델타항공'도 핵심 우호주주다. 보유 지분은 14.90%로, 양사는 2000년부터 글로벌 항공동맹 스카이팀(SkyTeam)에서 협력해 왔다. 2018년에는 태평양 노선 중심의 조인트벤처(JV)를 구축해 미주 노선을 공동 운영하고 수익을 공유하고 있다. 이 때문에 델타항공은 대한항공의 경영 안정성을 중요하게 보는 이해관계자로 분류된다.

업계 다수 관계자는 "호반그룹이 직접 보유 지분만으로는 조 회장 측을 턱밑까지 추격했지만, 당장 경영권을 흔들 수준은 아니다"라며 "다만 산업은행 지분이 매물로 나오는 순간 한진칼 경영권 경쟁은 새로운 국면에 접어들 수 있다"고 말했다.