올 들어 성장궤도 본격 진입

팬데믹 속 IT기기 수요폭증에 호황

경계현 사장, 삼성전자 의존도 낮춰

미래차 대비 중국에 생산라인 증설

中공장 가동땐 성장세 가팔라질 듯

팬데믹 속 IT기기 수요폭증에 호황

경계현 사장, 삼성전자 의존도 낮춰

미래차 대비 중국에 생산라인 증설

中공장 가동땐 성장세 가팔라질 듯

|

|

삼성전기의 주력 상품인 적층세라믹커패시티(MLCC)는 신종 코로나바이러스 감염증(코로나19) 발 IT 기기, 데이터센터 수요 폭증으로 호황을 누리고 있다. MLCC, 카메라모듈 등에 비해 매출 비중이 적은 기판사업도 반도체 수요 증가, 경쟁사 생산 차질 등이 맞물리며 호조세를 누리고 있다.

여기에 현재 시험가동 중인 중국 텐진 MLCC 공장이 차량용 반도체 수급난 해소로 본격 가동을 시작하면 회사의 성장세는 더욱 가팔라질 수 있다는 전망이 나온다.

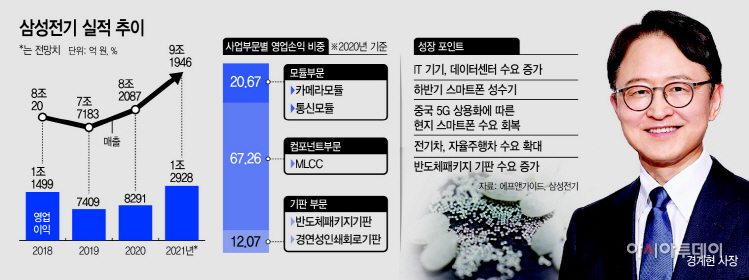

7일 금융정보제공업체 애프앤가이드에 따르면 삼성전기의 올해 매출 컨센서스(증권사 평균 전망치)는 지난해 매출보다 11% 오른 9조1946억원이다. 영업이익은 1조2928억원으로 예측돼 작년보다 56% 가까이 뛸 것으로 전망된다.

증권가의 예측이 맞다면 삼성전기는 올해 창사 이래 처음으로 9조원이 넘는 매출을 달성하게 된다. 1조원 이상의 영업이익은 2018년 MLCC 초호황기 이후 3년 만이다.

삼성전기의 성장 무기는 한해 영업이익의 70% 가량을 담당하는 MLCC다.

MLCC는 전자제품 회로에 전류가 안정적으로 흐르도록 제어하는 전자기기내 핵심 부품이다. 스마트폰에는 한 대당 800~1000개가 들어가고, 자동차의 경우 3000개에서 최대 1만5000개까지 들어간다.

현재 세계 MLCC 업황은 공급이 수요를 따라가지 못하고 있다. 코로나19 장기화에 따라 TV, 노트북, 게임기 같은 IT 기기, 데이터센터용 서버 수요가 증가하면서 MLCC 수요도 함께 폭증하고 있다.

여기에 하반기 5세대(5G) 이동통신을 중심으로 한 스마트폰 수요 증가, 차량용 반도체 수급 안정화에 따른 완성차 생산 정상화 등이 맞물리면 MLCC 수요는 더욱 증가할 것으로 전망된다.

특히 삼성전기는 중국 톈진에 차량용 MLCC 라인을 증설해 전기차, 자율주행차 등 미래차 수요 대응 준비를 마친 상태다. 현재 시험 생산을 진행하고 있으며, 고객사의 주문이 있으면 바로 양산에 들어갈 수 있는 상태로 전해진다.

상대적으로 매출 비중이 낮은 기판부문도 반도체 슈퍼사이클(장기 호황)과 맞물려 올해 눈에 띄는 성장세를 보일 것으로 기대를 모은다.

삼성전기가 주로 생산하는 기판은 PC의 중앙처리장치(CPU), 그래픽처리장치(GPU) 등에 쓰이는 FC-BGA와 스마트폰 어플리캐이션프로세셔(AP)에 사용되는 FC-CSP 등 반도체패키지 기판이다. 반도체 수요 증가로 반도체패키지 기반의 수요가 덩달아 늘고 있지만 삼성전기의 경쟁사인 대만 유니마이크론의 잇따른 화재로 공급 부족 현상이 심화되면서 가격이 급등하고 있다.

이 때문에 키움증권은 올해 삼성전기 기판사업부 영업이익이 전년(924억원)보다 122% 늘어난 2057억원에 이를 것으로 예측했다.

김지산 키움증권 리서치센터장은 “3분기 삼성전기의 MLCC는 자동차와 IT 완제품의 생산 차질 이슈가 완화되고 스마트폰 신모델 효과가 더해지며 전장용 수요가 회복될 것”이라며 “이 때문에 상반기보다 개선된 실적이 예상된다”고 말했다.

삼성전기의 가장 큰 숙제인 삼성전자에 대한 의존율 낮추기도 지난해 경계현 사장 취임 이후 눈에 띄게 좋아지고 있다.

경 사장은 올해 초 주주총회를 통해 삼성전자 관련 매출 비중이 2019년 40%대에서 지난해 30%대까지 낮아졌다고 언급하며 “향후 20% 미만까지 낮추는 것이 목표”라고 강조했다.

올 1분기 삼성전기의 삼성전자 관련 매출은 29.7%다. 지난해 같은 기간 삼성전자 매출 의존도(46.4%)보다 16.7%포인트나 줄었다. 불과 5년 전만해도 삼성전기 전체 매출에서 삼성전자 관련 매출액이 차지하는 비중은 절반을 넘었다.