샌드박스 3년차에도 참여 소극

증권·카드·보험과 경쟁 뒤쳐져

실질적 혁신서비스 12건 '꼴찌'

이자장사 호황에 게걸음 비판도

증권·카드·보험과 경쟁 뒤쳐져

실질적 혁신서비스 12건 '꼴찌'

이자장사 호황에 게걸음 비판도

|

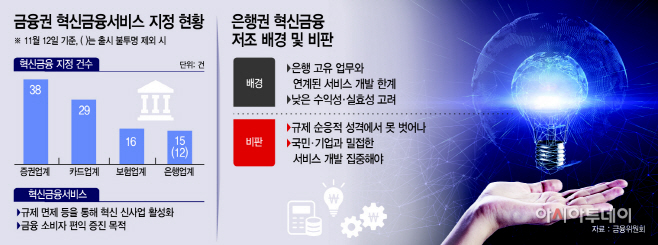

금융권에서 시중은행의 혁신금융서비스 비중은 15%로 가장 낮은 것으로 나타났다. 혁신금융 신청 이후 서비스로 이어지지 못한 경우까지 고려하면 12%까지 떨어진다. 증권·카드업계와 비교하면 절반에 그치는 수준이다.

금융 전문가들은 은행권이 디지털금융과 플랫폼 등을 강조하고 있지만, 여전히 보수적인 전통금융에서 벗어나지 못한 것으로 보고 있다. 네이버와 카카오 등 빅테크·핀테크 기업들이 빠르게 금융산업에 진출하는 상황에서 전통 은행들이 생존하기 위해선 ‘혁신’이 필요한 상황이지만, 디지털 경쟁력을 높여갈 수 있는 혁신금융에서는 이렇다 할 성과를 내지 못하고 있는 셈이다.

이에 금융권에서 시중은행이 도태되지 않기 위해서는 고객 편의성과 접근성을 높일 수 있는 혁신금융서비스 개발에 더욱 적극적으로 나서야 한다고 조언했다.

30일 금융권에 따르면 현재까지 금융당국이 지정한 혁신금융서비스 185건 중 핀테크·빅테크를 제외한 금융사들의 서비스는 98건에 달한다. 혁신금융서비스는 신기술·신산업의 사업자가 규제를 걱정하지 않고 사업을 추진하도록 특혜를 주는 제도다. 혁신을 유도해 궁극적으로 금융소비자의 편익 증진을 이루려는 취지다. 지정 사업은 지난해 4월 정부가 규제 샌드박스 제도를 도입하면서 본격적으로 시작됐다.

하지만 금융권에서 시중은행의 혁신금융서비스는 15건(15.3%)에 불과한 것으로 나타났다. 게다가 이 중 최소 3건은 출시가 불투명한 상황이다. 대구은행과 항공사 환전 서비스와 농협은행의 인공지능(AI) 은행원을 통한 금융상품 예약·상담 서비스는 각각 2019년 10월, 12월에 혁신금융서비스로 지정됐지만, 코로나19 사태와 낮은 수익성 등을 이유로 출시가 취소됐다. 하나은행의 ‘지식재산권 신탁 수익증권 발행 서비스’도 지난해 7월 지정된 이후 협업 기업을 찾지 못하면서 10개월째 출시가 연기된 상황이다.

이를 고려하면 은행권의 실질적인 혁신금융서비스는 12건(12.2%)으로 낮아진다. 반면 증권업계에서 지정된 혁신금융서비스는 38건(38.8%)에 달한다. 카드업계와 보험업계도 29건(29.6%), 16건(16.3%)으로 은행권보다 많았다. 금융 전문가들은 이들 업계가 상대적으로 혁신에 적극적으로 나서는 이유에 대해 ‘주 수익원이 안정성이 부족한 수수료이기 때문’이라고 보고 있다. 또한 은행보다 경쟁사가 많은 점도 ‘생존 경쟁’을 부추겼다고 분석했다.

다만 시중은행들은 은행 고유 업무와 연계된 혁신금융서비스 개발에 한계가 있다는 입장이다. 또한 타 산업으로의 진입장벽이 높은 점, 실효성·수익성이 낮은 점 등을 고려해 적극적으로 나서기 어렵다고 설명했다.

하지만 전문가들은 연일 ‘디지털 혁신’을 외치는 은행업계가 혁신금융서비스 개발에 소극적이라고 지적하고 있다. 특히 시중은행들이 지난해 코로나19 사태로 인한 위기감으로 혁신을 강조했지만, 올해 대출 자산 증가 등으로 최대 실적을 경신하면서 다시 보수적인 모습을 보인다는 비판이다. 실제로 은행권의 혁신금융서비스 지정 건수는 2019년 3건에서 지난해 8건으로 늘었다가, 올해 4건으로 감소했다.

전문가들은 빅테크, 핀테크 기업이 새로운 경쟁 상대로 떠오른 가운데 시중은행들이 혁신에 더 적극적으로 나서야 한다고 강조하고 있다. 금융권에서 가장 자산 규모가 크고 막대한 영향을 미치는 만큼, 혁신을 통해 도태되지 않아야 한다는 이유에서다.

금융위원회 혁신금융심사위원을 거친 김용진 서강대학교 경영대학 교수는 “은행들은 자신들이 이미 갖춰놓은 시스템에 투자하는 것을 혁신으로 생각한다”며 “이 때문에 은행의 접점에 있는 국민·기업과 관련한 혁신서비스가 나오지 않는 것”이라고 진단했다. 이어 “혁신을 외치고 있지만 여전히 ‘규제에 순치된’ 태도를 보이고 있는 셈”이라며 “장기적인 도태 위험에 대비하기 위해서는 혁신금융서비스 개발에 더 적극적으로 나서야 한다”고 말했다.