SK㈜·SK스퀘어 합병설 '모락'

규모 다를 땐 '지분 희석' 불가피

가치 임의적 축소 땐 법적리스크

하이닉스 커질수록 스퀘어 가치 ↑

그룹 미래 경쟁력 확보엔 '기회'

지배구조 개편 작업엔 '걸림돌'

규모 다를 땐 '지분 희석' 불가피

가치 임의적 축소 땐 법적리스크

하이닉스 커질수록 스퀘어 가치 ↑

그룹 미래 경쟁력 확보엔 '기회'

지배구조 개편 작업엔 '걸림돌'

|

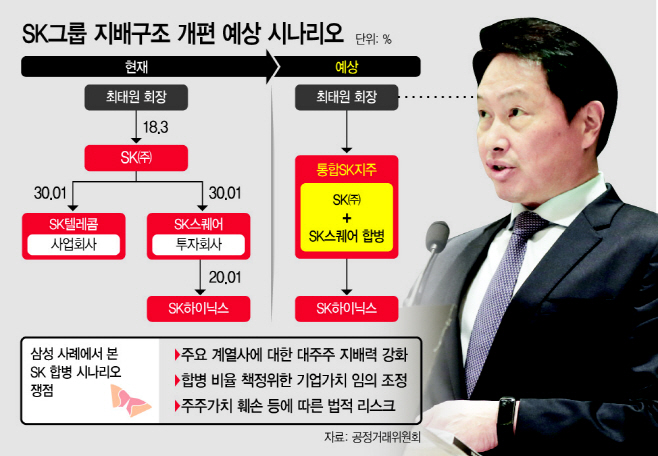

그렇다보니 최 회장이 SK하이닉스의 이익을 얻으려면 SK㈜와 SK스퀘어를 합병해 하나의 지주사를 만들고 그 아래 SK하이닉스를 자회사로 둬야한다. 문제는 여기서부터 발생한다. 규모가 다른 SK㈜와 SK스퀘어를 합병하는 경우 두 회사간 합병 비율 적정성 논란이 발생할 수 있기 때문이다. 과거 삼성은 제일모직과 삼성물산을 합병하고 통합 삼성물산을 출범하는 과정에서 같은 문제로 주주가치 훼손 등 부정적 여론으로 곤혹을 겪은 바 있다. SK하이닉스의 성장을 마냥 응원할 수도 막을 수도 없는 최 회장이 어떤 묘수를 낼지 주목된다.

18일 업계에 따르면 ‘SK ICT 연합(SK스퀘어·SK텔레콤·SK하이닉스)’이 출범하면서 SK하이닉스의 반도체 투자가 더욱 빨라질 것이란 관측이 나온다. SK하이닉스 관계자는 “투자 총괄 자체는 SK스퀘어에서 하겠지만서도 ICT 연합 출범과 관련해 SK하이닉스가 미주 사업조직을 신설하고 미주 연구개발(R&D)센터를 건립하는 등 계획이 있다”고 말했다.

SK하이닉스가 투자 중간지주사 SK스퀘어의 아래 놓이면서 투자 행보가 확대되는 분위기다. SK그룹은 지난해 11월 SK텔레콤을 인적 분할해 통신사업에 기반을 둔 사업회사와 중간지주인 투자회사(SK스퀘어)로 쪼갰다. 그리고 SK하이닉스를 투자회사인 SK스퀘어의 자회사로 편입시켰다.

SK하이닉스는 SK㈜의 손자회사로 그간 인수합병(M&A) 등 외형 확대에 제약이 컸다. 공정거래법에 따르면 손자회사는 인수합병 시 대상 기업 지분을 100% 보유해야 한다. 합작 투자사 설립 역시 불가능하다. 경쟁력 확보를 위해 다방면으로 투자를 늘려야 하는 SK하이닉스 입장에서 손자회사라는 위치는 걸림돌이었다. 이에 따라 SK그룹은 기존 지주사였던 SK텔레콤을 사업부문과 투자부문으로 나누는 지배구조 개편 작업을 단행했다. 투자회사인 중간지주사가 SK하이닉스 지원사격에 나설 수 있도록 한 것이다.

문제는 SK하이닉스의 외형 확대로 SK스퀘어의 기업가치도 제고되면서 SK그룹 지배구조 개편 작업에 차질이 생길 수 있다는 점이다.

SK그룹은 부인하고 있지만 시장은 SK㈜와 SK스퀘어의 합병설을 꾸준히 제기해왔다. SK하이닉스는 단독으로 SK그룹 총자산 30%를 웃도는 역량을 갖춘 데다 시가총액 2위에 이르는 그룹의 핵심 계열사다. 하지만 손자회사라는 점에서 최태원 회장이 배당 등을 거의 누릴 수 없는 구조다. 만약 SK㈜와 SK스퀘어를 합병해 통합지주사를 만들고 그 아래 SK하이닉스를 두면 최 회장이 지배력을 높일 수 있게 된다. 시장에서 궁극적으로는 SK㈜와 SK스퀘어를 합병해 SK하이닉스를 자회사 지위로 끌어올리는 작업이 불가피하다고 보는 이유다.

규모가 다른 두 회사를 합병함에 따라 대주주인 최태원 SK그룹 회장의 지분 희석은 불가피하다. 최태원 회장의 SK㈜ 지분은 특수관계인을 다 더해도 30%가 채 되지 않는다. 최 회장이 직접 지배하는 SK㈜의 가치를 최대한 끌어올리고 SK하이닉스를 거느린 SK스퀘어의 가치는 축소시켜야 지분 희석을 막을 수 있다.

하지만 이마저도 녹록지 않다. 앞서 박정호 SK하이닉스 부회장은 SK스퀘어 자회사들의 기업공개(IPO) 등을 통해 기업 가치를 2025년 75조원까지 늘리겠다고 밝힌 바 있다. 아울러 SK하이닉스가 반도체 사업 호황기를 타고 지난해 43조원에 가까운 매출로 전년(약 32조원)보다 34%가량 성장할 것으로 예상되는 등 모회사 SK스퀘어의 가치 역시 커질 것으로 전망된다.

그렇다고 해서 SK스퀘어의 가치를 강제로 줄일 수도 없다. 과거 사례를 보면 이재용 부회장이 삼성전자에 대한 지배력을 높이기 위해 제일모직의 가치를 최대한 끌어올리고 삼성물산의 가치를 강제적으로 낮춰 합병을 진행한 사례가 있다. 하지만 이는 결과적으로 주주가치 훼손 등에 따른 법적리스크로 돌아왔다.

당시 삼성은 이 부회장이 최대주주인 제일모직의 가치는 최대한 부풀리고, 삼성물산의 가치는 줄이는 작업에 착수했다. 제일모직이 지분 46%를 보유한 삼성바이오의 가치를 부풀려 제일모직의 가치를 키웠다. 반대로 삼성물산에서는 현금 자산 1조8000억원을 누락하고 국내외사업 수주 사실을 숨기는 등 기업 가치를 임의적으로 축소했다. 제일모직 주식만 보유했던 이 부회장은 이에 따라 삼성물산 최대주주가 됐고, 동시에 그룹 주력 기업인 삼성전자에 대한 지배력을 높일 수 있었다.

이를 SK에 투영해 보면 제일모직은 SK㈜, 삼성물산은 SK스퀘어가 될 수 있다. 양사 합병을 통해 통합 지주사를 출범하면서도 SK스퀘어에 대한 가치를 낮춰 최태원 회장의 지분율을 희석시키지 않도록 하는 것이 핵심이다. 하지만 SK하이닉스의 덩치가 커지면 커질수록 모회사인 SK스퀘어의 가치 또한 커질 수밖에 없다. 최 회장의 고민이 깊을 것으로 보이는 대목이다.

다만 고 이건희 삼성 회장이 이재용 부회장을 비롯한 일가에 법정 비율대로 상속한 사례를 들며 최 회장의 고민이 크지 않을 가능성이 있다는 시각도 있다.

재계 관계자는 “이재용 삼성전자 부회장의 지배력 강화를 위해 이건희 삼성 회장의 삼성전자 보유 지분을 모두 이 부회장에게 상속할 것이라는 전망이 많았지만, 결국 가족에 법정 비율 대로 상속됐다”며 “이 같은 사례를 보면 최태원 회장의 지배력 강화를 위해 SK하이닉스 외형 확장에 대한 우려 등은 기우로 보인다”고 말했다.