하이브, 고점 대비 37% 하락

미디어엔터지수 낙폭 가장 커

"저가 매수 기회로 활용해야"

미디어엔터지수 낙폭 가장 커

"저가 매수 기회로 활용해야"

|

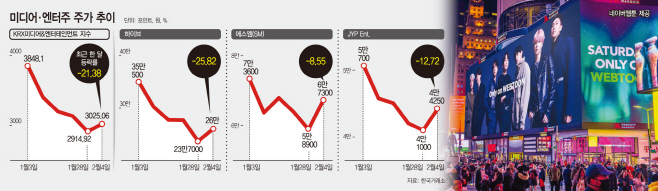

6일 한국거래소에 따르면 KRX 미디어&엔터테인먼트 지수는 최근 한 달 사이 21.38% 하락했다. KRX지수 가운데 가장 큰 하락률이다. 성장주가 대거 편입돼 있어 낙폭이 컸다. 이 가운데 엔터테인먼트 종목도 크게 떨어진 상황이다.

같은 기간 엔터 대장주인 하이브의 주가는 23% 하락했다. 지난달 상승 마감한 나흘을 제외하곤 내내 하락 마감했다. 지난해 11월 고점과 비교하면 하이브와 JYP엔터테인먼트는 40% 가까이 떨어졌다.

지난해 가파른 상승세를 보인 것과 정반대 흐름이다. 지난해 10만원대였던 하이브는 40만원선을 넘기도 했다. 에스엠은 150% 급등했다. 백신 접종률이 높아지면서 오프라인 콘서트 재개에 따른 실적 개선 기대감이 반영되면서다.

그러나 신종 코로나바이러스 감염증(코로나19) 오미크론 변이 확산으로 리오프닝 기대감이 줄어들면서 주가가 좀처럼 힘을 못 쓰고 있다. 엔터 4사의 4분기 실적도 시장 컨센서스를 밑돌 것이란 전망에 약세를 기록했다.

여기에 전 세계으로 유동성 축소 국면에 들어선 점도 성장주에 불리한 환경이 조성됐다. 금리 인상은 성장주에 악재로 작용한다. 성장주는 현재보다 미래 실적에 대한 가중치가 높은데 엔터주 역시 높은 밸류에이션을 부여받고 있다. 미래의 현금 흐름이 반영돼 있어 금리 인상기에는 할인율이 높아져 주가에 부정적인 영향을 받는다.

증권가에선 저가 매수 기회라고 본다. 이미 온라인 콘텐츠 활용도가 높아져 코로나19 변이 바이러스 영향이 예상보다 적고, 메타버스 등 신사업 기대감이 남아있다는 이유에서다.

이베스트투자증권은 올해 엔터 산업에 대해 ‘상저하고’ 흐름을 예상했다. 1분기 저점을 지나 2분기부터 업황 투자심리 개선, 3분기 본격적인 리레이팅과 4분기 견조한 실적이 가시화 될 것이란 전망이다.

또 장기금리가 내려가는 반면 단기금리는 높아지는 국면이 나타난다면 상대적으로 가치주 대비 성장주가 유리할 것이라고 봤다.

한국투자증권은 코로나19로 온라인 K팝 팬덤 시장이 개화한 만큼 오프라인에서의 사업 차질이 엔터사 실적에 미치는 영향은 제한적일 것으로 예상했다. K팝의 지역적 확장과 콘텐츠 기반의 이익 체력, 신사업 확장성을 고려할 때 이번 주가 조정은 매수 기회라는 판단이다.

박하경 한국투자증권 연구원은 “하이브를 업종 내 ‘톱픽’으로 유지한다”며 “강력한 지식재산권(IP) 경쟁력과 견고한 팬덤이 본업을 뒷받침하는 가운데 상반기 플랫폼 사업 모멘텀 강화가 긍정적”이라고 설명했다.