불확실성 증가에 은행채·국고채 동반 상승

5대 銀 주담대 금리 4%대 재진입

9월 주담대 증가세 둔화…올해 들어 최소

5대 銀 주담대 금리 4%대 재진입

9월 주담대 증가세 둔화…올해 들어 최소

|

강도 높은 가계대출 규제에 더해 주담대 금리가 상승세를 보이면서 은행의 예대금리차도 석 달 연속 확대되는 추세다. 정부가 주담대 위험가중치를 상향하는 등 여전히 가계대출 관리에 방점을 찍고 있는 만큼, 당분간 주담대 문턱은 높은 수준이 유지될 것이란 전망이 나온다.

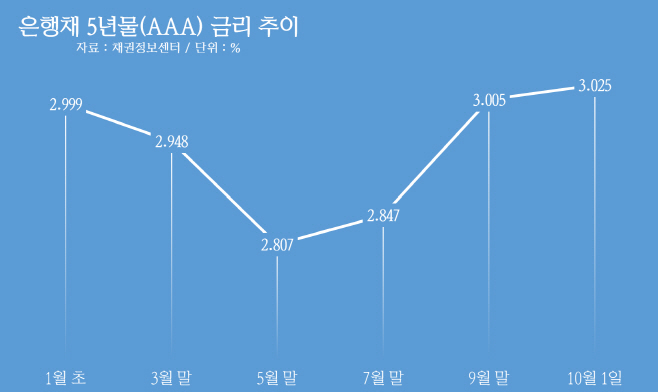

2일 금융권에 따르면 지난 1일 기준 은행채 5년물(AAA) 평균 금리는 3.025%로 집계됐다. 지난 3월 말 이후 6개월 만에 3%대를 회복한 것이다. 은행채 금리는 새정부 출범 이후 줄곧 2.8~2.9%대를 유지해왔지만, 지난 9월 24일 2.9%를 기록한 뒤 불과 일주일 만에 0.1%포인트 넘게 뛰었다. 은행채 5년물 금리는 은행이 고정형 주담대 금리를 산정할 때 기준금리로 활용하는 지표다.

은행채 금리 반등은 국고채 금리 상승에서 비롯됐다. 은행채 금리는 국고채 흐름과 연동되는 구조로, 통상 국고채와 비슷한 흐름을 보이는 경향이 있다. 이날 기준 국고채 3년물 금리는 2.6%로, 지난 3월 28일(2.622%) 이후 가장 높은 수준을 기록했다. 최근 미국 연방정부 셧다운과 한·미 관세협상 등으로 원·달러 환율 변동성이 커진 데다, 양국의 추가 금리 인하 기대가 약해지면서 국고채 금리가 뛰었다는 분석이다.

시중은행의 주담대 금리도 상승세다. 지난 8월 기준 5대 은행(KB국민·신한·하나·우리·NH농협)의 분할상환 주담대(신규취급액 기준) 평균 금리는 모두 4%를 넘어섰다. 주담대 평균 금리가 일제히 4%대를 기록한 것은 지난 4월 이후 4개월 만이다. 예대금리차도 지속 확대되고 있다. 지난 8월 5대 은행의 예대금리차는 1.48%포인트로, 6월 이후 석 달 연속으로 벌어졌다.

이에 주담대 증가 속도는 눈에 띄게 둔화되고 있다. 지난달 말 기준 5대 은행의 주담대 잔액은 608조9848억원으로, 전월 대비 1조3135억원 늘어나는 데 그쳐 올해 들어 증가폭이 가장 작았다. 6·27 가계대출 규제 시행 이전 접수된 대출 건이 7~8월에 해소되면서, 가계대출 규제 효과가 본격화된 결과라는 평가가 나온다.

여기에 정부가 생산적 금융 전환을 위해 주담대 위험가중치를 내년 1분기부터 기존 15%에서 20%로 높이기로 했다. 이에 은행들이 주담대 취급을 추가로 줄일 가능성이 크다는 전망도 제기된다.

은행권 관계자는 "최근 시장금리 흐름을 반영해 주담대 금리를 조정하는 과정에서 대출 금리가 상승했다"며 "정부 규제에 따른 가계대출 총량 목표를 맞출 수 있도록 금리 정책을 운용 중"이라고 말했다.