정제사업 비중 높아 글로벌 시장 변화에 민감.

윤활유등 비정유사업 캐파도 정제능력과 직결돼 수익구조 바꾸기 힘든 구조

정부규제도 어려움 가중시켜

윤활유등 비정유사업 캐파도 정제능력과 직결돼 수익구조 바꾸기 힘든 구조

정부규제도 어려움 가중시켜

|

정제마진과 재고손실은 국제유가 등락에 따라 실적에 반영되는 사업 외적인 변수인데 반해, 사업비중은 높은 대신 공급과잉으로 수익은 떨어지는 정제사업에 대한 근본적인 고민이 있어야 한다는 것이다.

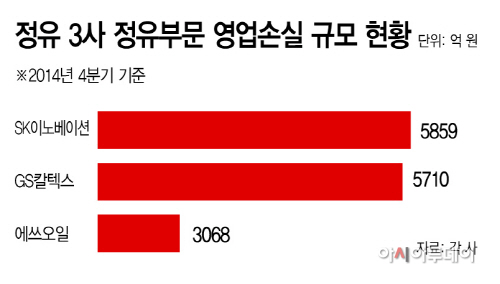

16일 업계에 따르면 정유업계의 수익포트폴리오 중 정유와 비정유 부문의 매출비중은 8~9대 1 수준이다. 지난해 3분기 기준으로 SK이노베이션은 석유사업부문이 전체 매출의 75%, GS칼텍스(80%)와 에쓰오일(80.8%)은 80%가 넘었다.

그 동안 업계는 국내시장의 공급 초과분을 수출로 돌려 수익을 만들어왔다. 문제는 석유정제 제품의 주 고객이던 중국과 중동이 최근 들어 정제설비를 늘리면서 수출에 걸림돌로 작용하고 있다는 점이다. 실제 지난해 11~12월 두 달간 국내 석유제품 수출규모는 73억800만달러(약 8조500억원)로 2013년 동기 86억9900만달러보다 16% 감소했다. 이런 분위기를 반영하듯 일본·대만 등은 정유설비를 폐쇄하는 등의 조치를 취하기도 했다.

업계 관계자는 “정제마진과 재고자산손실 등은 유가 변동 등에 따라 다시 수익구조로 바뀔 수 있다”며 “하지만 근본적인 문제는 정제사업 자체가 이미 국내에서는 공급 과잉이고 그나마 남는 석유제품을 해외로 수출하던 것마저 힘들어지는 것이 더 큰 문제”라고 설명했다.

업계도 이런 상황을 모르는 것은 아니다. SK이노베이션·GS칼텍스·에쓰오일 등은 정통적인 정유사업 이외에 윤활유·자원개발 등의 비정통 정유사업으로 포트폴리오를 확대하고 있다. 지난해 SK이노베이션은 37년, GS칼텍스 6년, 에쓰오일은 34년만에 적자를 기록하는 와중에도 이들 비정통정유사업은 수익을 내며 적자폭을 줄이는데 일조했기 때문이다. SK이노베이션의 경우 지난해 4분기 화학사업 784억원, 윤활유사업 714억원, 석유개발사업 902억원의 영업이익을 기록했다.

그럼에도 윤활유 사업과 화학사업의 경우 정유사업에서 얻어지는 부산물을 이용한다는 점에서 캐파(capa)자체를 늘리는 것이 쉽지 않은 문제에 직면하고 있다. SK이노베이션과 GS칼텍스의 경우 하루 정제능력은 각각 111만5000배럴과 77만5000배럴로 여기서 얻어지는 부산물은 한정될 수밖에 없다는 것이다.

또 다른 업계 관계자는 “정유업계가 정제부문 의존도 높으면서 나타나는 문제를 인지한 것은 오래전”이라며 “하지만 다른 안정적인 수익원을 찾는 것 또한 쉽지 않은 상태로 현재로서는 공정최적화를 통해 손실을 최대한으로 줄이는 것만 생각하고 있다”고 설명했다. 이어 “무엇보다 정부가 정유업계의 위기를 해결할 대책을 제시하기보다는 부담을 키우는 화평법·화관법·알뜰주유소 등의 정책을 지속적으로 추진하는 것이 더 큰 문제”라고 지적했다.