|

22일 업계에 따르면 한화케미칼은 상반기 중 디보틀네킹(병목현상을 줄이는 공정 개선) 작업을 통해 태양광 핵심원료인 폴리실리콘 생산능력을 연산 1만3000톤에서 1만5000톤으로 확대하는 계획을 추진 중이다. 지난해 3분기에 예정돼 있었지만 시장 상황 등을 고려해 반년 이상 연기된 증설이다.

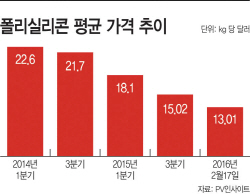

현재 폴리실리콘 현물가격은 사상 최저점을 지나고 있다. 태양광시장 조사업체 PV인사이트에 따르면 지난 17일 기준 폴리실리콘 판매가격은 kg당 평균 13.01달러를 기록했다. 전주 대비 0.62% 올랐지만 여전히 사상 최저치에 근접한 상태다. 폴리실리콘 생산단가는 업체별로 상이하지만 일반적으로 kg당 14~19달러 수준이라 팔수록 손해를 보는 상황이다. 규모의 경제를 실현하고 있는 OCI가 15달러 수준이고 한화케미칼의 경우는 그 이상일 것으로 추정된다. 업계는 고객관리 차원에서 울며 겨자먹기로 생산을 거듭하고 있는 셈이다.

공급과잉 사태가 지속되자 관련 업계는 최근 폴리실리콘 투자계획을 전면 철회하거나 미뤘다. 폴리실리콘을 주력으로 삼고 있는 OCI도 폴리실리콘 제4·5공장 증설 계획을 무기한 연기했고 LG화학도 최근 5000톤 규모의 폴리실리콘 생산공장 추진계획을 포기한 바 있다. 미국업체인 REC도 오는 6월까지 공장 가동 중단을 선언했다.

이런 상황 속 한화케미칼은 생산을 줄이거나 중단하기보다 본원 경쟁력 강화에 초점을 뒀을 것이란 분석이 나온다. 가격이 어떻든 품질과 원가에서 압도적인 경쟁력을 확보해야 시장에서 승자가 될 수 있기 때문이다. 특히 디보틀네킹은 일반적인 증설과 달리 공정개선을 통해 운영의 묘를 살리는 작업이기 때문에 적은 비용을 투입해 효과를 볼 수 있다는 측면에서 긍정적이다.

업계 관계자는 “한화케미칼이 디보틀넥킹을 진행한다고 해도 역마진을 볼 수 밖에 없는 구조이지만, 원가 경쟁력은 개선될 것이고 향후 폴리실리콘 가격이 회복 될 시 수익에 기여하게 될 것”이라고 분석했다.

당초 일각에선 한화케미칼이 늘어나는 물량을 한화큐셀에 전량 납품할 것으로 내다봤다. 하지만 폴리실리콘은 웨이퍼 제작에 사용 되는데 한화큐셀의 웨이퍼부문 총량은 800MW에 불과하다. 여기에 투입되는 폴리실리콘 물량은 약 4400톤 정도면 충분하기 때문에 이번 증설이 한화큐셀 납품을 염두에 둔 건 아니라는 분석이 지배적이다.

이제 겨우 폴리실리콘 가격이 의미 있는 반등을 보이며 수급균형을 맞춰나가는 상황에서 증산은 시장의 안정을 해치는 조치가 될 수 있다는 우려도 나온다. 연간 20~30% 이상의 과잉을 보이던 글로벌 생산 시장은 올해 적정수요량을 맞출 것으로 관측됐기 때문이다.

한화케미칼 관계자는 “디보틀넥킹을 추진하는 이유는 큰 비용을 들이지 않고도 공정 효율화를 통해 생산력을 늘릴 수 있고 이 과정에서 생산단가를 낮출 수 있는 잇점이 있기 때문”이라며 “장기적으로는 폴리실리콘 경쟁력 향상을 위한 것”이라고 설명했다.