대우조선, 올해 들어 가장 긴 7거래일 연속순매수

국제유가 반등세와 산업재섹터 저평가 인식 가능성...글로벌 경기 지표 개선 기대감 반영됐다는 전망도

신규수주 등 실적개선 없이는 주가반등 어려워

국제유가 반등세와 산업재섹터 저평가 인식 가능성...글로벌 경기 지표 개선 기대감 반영됐다는 전망도

신규수주 등 실적개선 없이는 주가반등 어려워

|

조선3사의 주가는 수조원에 달하는 빅베스(big bath, 새 CEO가 전임 CEO의 손실을 회계에 반영하는 것) 여파와 글로벌 경기 침체에 따른 신규발주 급감으로 상승 모멘텀을 찾지 못해왔다.

이에 외국인들도 지속적인 순매도 행보를 보였던 터라 이번 외국인 순매수 전환이 향후 글로벌 경기 회복의 신호가 반영된 것이 아니냐는 조심스러운 관측마저 나오고 있다.

다만 현재로서는 조선업 자체가 정부의 1순위 구조조정 대상인데다 해양플랜트 수주에 직접적인 영향을 미치는 국제유가가 여전히 낮다는 점에서 확실한 주가 반등은 기대하기 힘들다는 것이 증권가의 중론이다. 우선 구체적인 구조조정 방향이 잡혀야 하고 가시적인 실적개선세가 나오지 않는 이상 섣불리 바닥론을 펼쳐서는 안된다는 것이다.

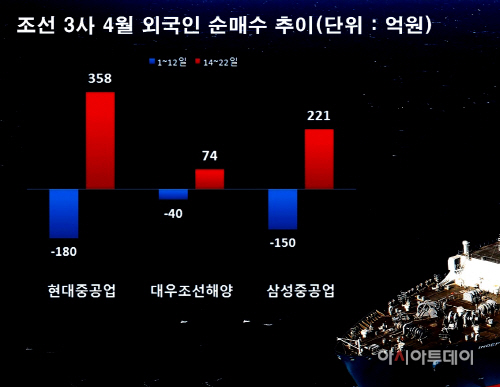

22일 한국거래소에 따르면 현대중공업·대우조선·삼성중공업에 대해 외국인들은 최근 7거래일(4월 14~22일)간 총 653억원을 순매수했다. 이는 이달 1일부터 11일까지 8거래일동안 총 370억원을 순매도 한 것과는 대비되는 모습이다.

이들 3사 중 가장 두드러지는 곳은 대우조선이다. 대우조선 주식을 지난 14일 31만5000주를 넘게 사들인 외국인은 이후 105만9000주를 더 순매수했다. 거래대금은 74억원 수준이지만 올해 들어 가장 긴 7거래일 연속 매수세를 보였다.

대우조선은 지난해 5조원이 넘는 영업손실을 기록했다가 회계정정으로 2조9300억원대의 영업손실을 지난해 재무제표상에 반영했다. 2010년부터 본격 수주에 나섰던 해양플랜트가 저가수주와 공기 지연 등의 영향으로 드러나지 않은 손실규모가 커졌고, 과도한 빅베스로 시장의 신뢰를 잃는 결과를 낳았다. 이에 한때 3만8850원(2013년 10월 18일 종가)이던 주가는 올해 1월 29일 3830원까지 곤두박질 쳤다.

대우조선의 불확실한 상황에 대해 외국인들도 지속적인 매도세로 불안한 시선을 보여왔다. 올해 1월 4일부터 지난달 말까지 외국인들은 4134억원의 물량을 시장에 내다 팔았다. 총 60거래일 중 순매수를 보인 거래일은 3분의 1에 그치고 연속순매수는 최대 6거래일을 넘지 못했다.

외국인 매수세는 현대중공업과 삼성중공업에서도 나타나고 있다. 외국인은 현대중공업 주식을 지난 7거래일 동안 358억원 규모, 총 30만9051주를 매수했고, 삼성중공업도 지난 18일과 20일 각각 22만2000주와 8만2000주를 순매도한 것을 제외하면 총 191만8000주, 221억원 어치의 주식을 담아갔다.

문제는 이런 외국인 매수세가 언제까지 이어지고 주가 상승에 도움을 줄 것이냐는 점이다. 현재로서는 이들 종목들의 주가 반등에 외국인의 영향력은 크지 않을 전망이다. 실제 외국인 매수세가 강해진 기간 조선 빅3의 주가는 답보상태를 면치 못하고 있다. 대우조선의 경우 주가가 6.5% 하락했고, 현대중공업과 삼성중공업 역시 각각 0.8%와 2.2% 빠진 상황이다.

전문가들은 현재의 외국인 행보에 대해 뚜렷한 이유를 찾지 못하는 모습이다. 다만 최근 반등의 모습을 보이고 있는 국제유가와 실적 개선세가 보이는 건설·철강 등 산업재 섹터에 대한 기대에 따른 반사이익으로 낮은 주가추이를 보이는 조선주에 눈을 돌렸다는 평가다.

김홍균 동부증권 연구원은 “외국인이 매수세로 돌아선 것은 최근 국제유가 상승기조가 영향을 미친 듯 하다”며 “현대중공업의 경우 현대오일뱅크가 국제유가 영향으로 실적 기대가 높아진 부분도 작용했을 것”이라고 설명했다.

|

전문가들은 현재로서는 조선 3사의 주가가 눈이 띠게 반등할 모멘텀은 없다는 점에서 투자에 대해서는 보수적으로 접근해야 한다고 조언한다.

김 연구원은 “현재 주가가 바닥에 가깝다고 보고 있지만 정부에서 진행하려는 구조조정 방안이 명확히 나오고, 중국·일본 등 경쟁국의 조선업 상황 등을 더 지켜봐야 할 것”이라고 설명했다.

양 연구원 또한 “현재 이들 종목에 대해 바닥을 논하기는 어렵다”며 “이란의 신규수주 가능성이 아직 남아있고 전세계 경기가 좋아질 것으로 예상되는 점은 긍정적이지만 투자를 고려는 신중해야 할 것”이라고 전했다.

실제 조선 빅3는 주가 반등을 이끌 만한 실적을 내기가 쉽지 않은 상황이다. 조선3사 모두 3월까지 사실상 신규수주가 전무한데다 정부의 구조조정 요구로 인력감축 등 초긴축 경영에 돌입하는 모습이 지속되고 있기 때문이다.

다만 업계에서는 올해 하반기부터 수주가뭄현상이 줄어들고 인도물량이 늘어나면서 이익을 낼 수 있는 구조가 될 것이라는 기대가 나오고 있다. 무엇보다 철광석 등 원재료 가격 등이 경기개선 기대를 키우고 있다는 점과 저점을 찍고 있는 선박가격 등을 고려할 때 예상외의 신규 물량이 나올 가능성도 있다는 낙관적인 전망도 나온다.

업계 관계자는 “최근 선박가격이 바닥을 치고 있고 조선사들이 수주 잔량이 1~2년 치 수준으로 많지 않아 발주사들이 자신들의 입맛에 맞는 선박을 가져갈 수 있는 기회가 될 수 있다. 이에 신규 발주 움직임이 나타날 수 있다”며 “수주 산업 특성상 여러 경제지표 등이 긍정적으로 변할 경우 예상치 않은 수주도 나올 수 있다”고 전망했다.