인터코스코리아, 1000억 매출 목표 반타작

신세계인터, 브래드 사업 미래성장성 더 높다 판단

색조 강점 인터코스, 협업시너지 성과 미흡 지적도

일각 "기술이전 등 놓고 이견 가능성도"

신세계인터, 브래드 사업 미래성장성 더 높다 판단

색조 강점 인터코스, 협업시너지 성과 미흡 지적도

일각 "기술이전 등 놓고 이견 가능성도"

|

8일 신세계인터에 따르면 이번 신세계인터코스코리아 지분 매각의 표면적인 이유는 포트폴리오 조정을 통한 사업 효율화다. 전일 신세계인터는 신세계인터코스코리아 지분 약 336만주(지분율 50%)를 172억원에 인터코스에 매각하고, 브랜드 강화 사업에 집중하겠다고 밝혔다. 신세계인터 관계자는 “브랜드 강화 사업 등의 미래성이 더 좋다고 판단했다”며 “브랜드 사업을 위한 원재료 개발을 위해서 기술혁신센터를 만든 것도 이 때문”이라고 설명했다. 이어 “이번 지분 매각은 사업효율화를 위한 포트폴리오 조정으로 이해하면 된다”고 덧붙였다.

그동안 신세계인터는 비디비치·연작 등을 앞세워 화장품 시장에 안착했다는 평가를 받아왔다. 2002년 인수한 비디비치의 매출은 2018년 1250억원, 지난해에는 2000억원을 넘어서며 대표 브랜드로 자리잡았다. 2018년 자체브랜드로 출시한 연작도 중국시장 공략을 본격화하면서 올해 1~6월 매출이 전년 동기 대비 105% 증가하는 성과를 내고 있다. 업계에서는 이런 성공에 힘입어 앞으로 신세계인터코스코리아의 역할이 더 확대될 것이란 관측이 많았다. 신세계백화점 등 그룹사가 화장품 시장에 진출했고, 패션·식품 업계도 화장품 사업에 적극 나서면서 시장 수요 증가로 인한 수혜가 기대됐기 때문이다.

이에 이번 지분 매각에 대해 업계에서는 예상치 못한 결정이라는 평가가 적지 않다. 신세계인터가 강점인 브랜드 강화 사업에 집중하는 부분은 둘째 치더라도, 기술력을 필요로 하는 원재료 개발 부문에서 경쟁력을 확보하기 까지는 적지 않은 시간이 소요될 수밖에 없어서다.

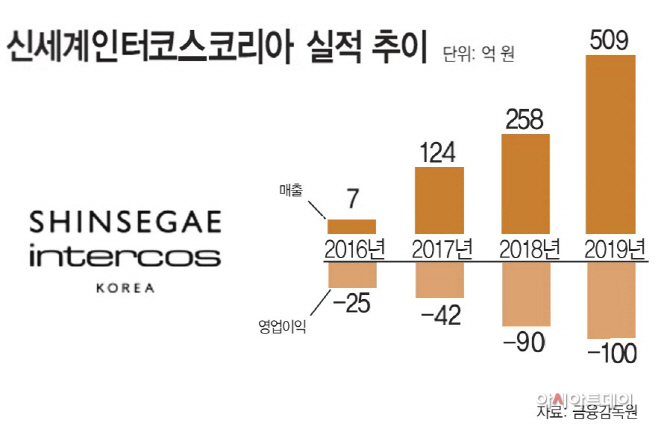

업계에서는 신세계인터코스코리아가 지난 5년간 이렇다 할 실적을 내지 못한 점에 주목하고 있다. 신세계인터코스코리아의 매출은 2016년에 6억6000만원을 시작으로 2017년 124억원, 2018년 258억원을 기록했고, 지난해에는 509억원의 성과를 냈다. 하지만 2015년 출범 당시 제시한 2020년 목표 매출 1000억원에는 한참 미치지 못하는 성적표다. 영업손익도 지난 4년간 적자를 이어오고 있다. 이에 지난해 기준 결손금은 301억원에 달한다.

일각에서는 기술이전 등에 까다롭기로 유명한 인터코스와 신세계인터가 사업적 견해 차이가 컸을 것이란 관측도 있다. 신세계인터가 원재료 개발에 집중하겠다고 밝힌 것도 이런 이유라는 것이다. 여기에 신세계인터와 그룹사가 신세계인터코스에 대한 의존도를 높이지 않은 것도 의견 차이의 원인이었을 수 있다는 예측도 나온다.

다만 업계에서는 신세계인터가 잘하는 브랜드 강화 사업에 집중하는 것은 신종 코로나바이러스 감염증(코로나19)으로 힘든 상황에서 비용 절감 등을 고려할 때 합리적인 선택이었다는 평가가 주를 이루고 있다. 업계 관계자는 “다양한 ODM기업들과 협력하는 것이 사업적으로 더 나은 선택이라는 판단이었을 것”이라며 “인터코스와의 파트너십이 끝난 것이 아닌 만큼 각자의 영역에 집중하는 것이 더 효율적일 것”이라고 설명했다.

|