7개 보험사, 정책상품 풍수해보험으로 4년간 1183억원 수익

양정숙 "보험료 청구 건수 대비 지급 비율을 더 높여 나갈 필요 있어"

양정숙 "보험료 청구 건수 대비 지급 비율을 더 높여 나갈 필요 있어"

|

이에 풍수해보험 가입자 수와 원수보험료는 매년 늘고 있다. 반면 보험금 지급률은 60~70%대에 그쳐, 정책보험이 보험사 곳간만 채워주고 있다는 지적이 제기된다.

9일 국회 정무위원회 소속 양정숙 의원에 따르면 최근 3년간 풍수해보험 가입자수는 전세계적 기후위기로 인해 매년 증가하는 것으로 나타났다.

개인과 기업을 더한 풍수해보험 가입건수는 2020년 42만8561건에서 지난해 72만6127건으로 2년 새 38% 급증했다. 올해는 5월까지 23만9703건 가입이 이뤄졌는데, 연간으로는 작년과 비슷하거나 좀더 많을 것으로 예상된다. 풍수해보험은 5월 이후 가입 건수가 크게 증가하기 때문이다.

2021년까지 풍수해보험을 취급한 보험사는 삼성화재, 현대해상, KB손해보험, DB손해보험, 농협손해보험 등 5개사였지만, 지난해부터는 메리츠화재, 한화손해보험 등이 추가돼 7개 보험사로 늘었다.

보험료 수준도 상승하고 있었다. 보험 1건당 평균보험료는 2020년 개인 43만5746원, 기업 3만2원에서 2022년 52만8200원과 4만6005원으로 크게 올랐다.

올해는 증가폭이 더 커져 개인이 73만9938원, 기업이 9만5177원을 기록했다.

풍수해보험 가입자가 늘고 평균 보험료는 오르면서 보험사들이 받는 원수보험료도 크게 늘었지만, 보험금 지급은 오히려 줄었다. 정책상품이 풍수해보험을 팔면서 보험사들의 수익성만 좋아진 셈이다.

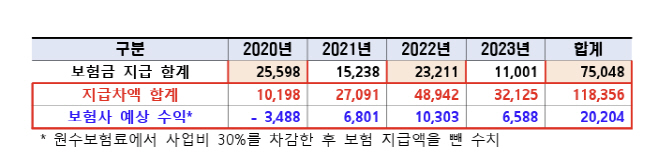

원수보험료는 2020년 357억원애서 지난해 721억원으로 2배가량 늘었다. 반면 같은 기간 보험금 지급규모는 255억원에서 232억원으로 감소했다.

보험사가 거둬들인 원수보험료 대비 보험금 지급 차액은 2020년 101억원에서 2021년 270억원, 2022년 489억원으로 급증했다. 올해 지급 차액 321을 더하면 4년간 보험사들이 풍수해보험을 통해 챙긴 수익은 1183억원에 달한다.

또 최대 보장금액인 총 계약금액 대비 보험금 지급 규모를 보면 개인가입자는 평균 0.3%대, 기업가입자는 0.01% 수준이었다.

양정숙 의원은 "경미한 손해는 보상하지 않아도 된다는 면책조항은 도저히 이해하기 어렵다"며 "풍수해 피해 국민들이 위기를 극복하고 빠른 시간 내 재기할 수 있도록 보험료 청구 건수대비 지급비율을 더 높여 나갈 필요가 있다"