금지 첫날 증시 급등···코스피 5.66%↑

거래대금 증가로 브로커리지 실적 개선

리테일 부문 수익 증가로 호실적 전망

거래대금 증가로 브로커리지 실적 개선

리테일 부문 수익 증가로 호실적 전망

|

전문가들은 브로커리지 부문에서 우위를 점하고 있는 증권사들의 4분기 실적에 호재로 작용할 수 있다는 분석을 내놓고 있다. 특히 업계에서는 리테일 강자로 꼽히는 삼성증권에 주목한다. 삼성증권은 올 3분기 기준 순수탁수수료 1300억원을 넘었고, 부동산 프로젝트파이낸싱(PF) 리스크도 제한적이라는 평가를 받고 있다.

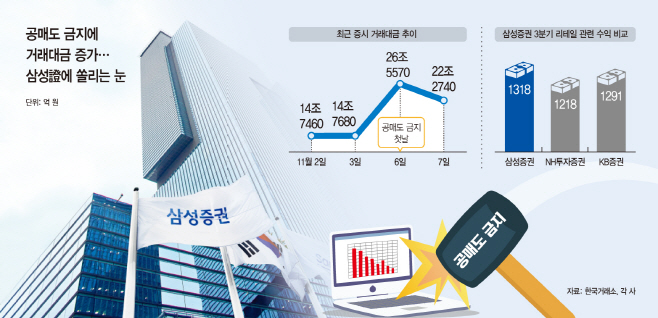

7일 한국거래소에 따르면 이날 증시 거래대금은 22조2740억원을 기록하며 이틀째 20조원대를 유지하고 있다. 앞서 지난 6일에는 거래대금이 전 거래일(14조7680억원) 대비 11조8000억원 가량 치솟으면서 26조5570억원을 기록했다.

증시 거래대금이 하루 만에 급증하게 된 것은 금융당국이 한시적으로 공매도를 전면 금지하면서 투자심리가 개선된 영향이다. 공매도 전면 금지 첫날부터 국내 증시는 급등세를 보였다. 코스피는 지난 6일 전 거래일 대비 5.66% 오른 2502.37, 코스닥은 7.34% 상승한 839.45를 기록했다. 둘째 날인 7일에는 코스피, 코스닥 각각 2.33%, 1.80% 하락하면서 조정 장세를 보이기도 했다.

공매도 거래 금지와 동시에 증시 거래대금이 폭증하자, 증권사들 실적에 대한 기대가 모아지고 있다. 이차전지 테마주 열풍 영향으로 거래대금 호황기를 맞으면서 올해 2, 3분기 증권사의 실적은 위탁매매가 이끌었다. 다만 최근 긴축 장기화와 부동산 PF 리스크 등 여러 악재들이 겹친 가운데 거래대금까지 줄면서, 증권사들의 4분기 실적 전망은 불안한 상황이었다.

시장에서 이번 거래대금 폭증을 호재로 보는 이유는 향후에도 거래대금이 오를 것이라는 기대감 때문이다. 실제 지난 2020년 3월 공매도 금지를 실시했던 당시에도, 금지 조치 이후부터 증시 거래대금은 꾸준히 증가하는 양상을 보였다. 2020년 1분기 기준 14조9670억원 수준이었던 일평균거래대금은 2분기 21조7790억원, 3분기 27조6050억원, 4분기 27조 6180억원을 기록하며 오름세를 유지했다.

이번에도 개인 투자자들의 유입으로 인한 거래대금 증가가 예상됨에 따라 리테일 부문에서 우위를 점하고 있는 증권사들의 향후 실적에 관심이 쏠리는 상황이다. 특히 삼성증권은 리테일 부문에서 1·2위를 차지할 정도로 증권업계에선 리테일 강자로 알려져 있다.

삼성증권의 3분기 리테일 관련 수익은 현재까지 실적을 발표한 증권사들 중에서도 높은 편이다. 삼성증권의 3분기 순수탁수수료(국내주식 수수료가 1034억원, 해외주식 수수료 284억원)는 1318억원으로 전년 동기 대비 47.6% 증가했다. 자기자본 기준 대형 증권사에 속하는 NH투자증권(1218억원), KB증권(1291억원)과 비교해도 높은 수준이다.

더구나 삼성증권은 국내 부동산 PF 및 해외투자자산 비중도 크지 않아 리스크가 제한적이라는 분석이 나온다. 삼성증권은 예전부터 부동산 PF와 관련해 보수적인 운영을 실시해오면서 경쟁사들 대비 손실 가능성이 낮다는 평가를 업계로부터 받아왔다.

전문가들도 이번 공매도 금지 조치에 의한 거래대금 증가로 증권사들의 브로커리지 실적이 개선될 것이라고 봤다. 안영준 하나증권 연구원은 "공매도 금지 첫날 개인 투자자들의 유입으로 26조원이 넘는 거래대금을 기록했다"라며 "이 같은 추세는 당분간 이어질 것이고, 이에 따라 브로커리지 점유율이 높은 증권사들의 실적 증가도 기대되는 상황"이라고 설명했다.