中 이구환신 정책 + D램 시장 '선두'

전년比 매출 38%·영업익 126%↑전망

관세변수속 세계 첫 HBM4 12단 양산

전년比 매출 38%·영업익 126%↑전망

관세변수속 세계 첫 HBM4 12단 양산

|

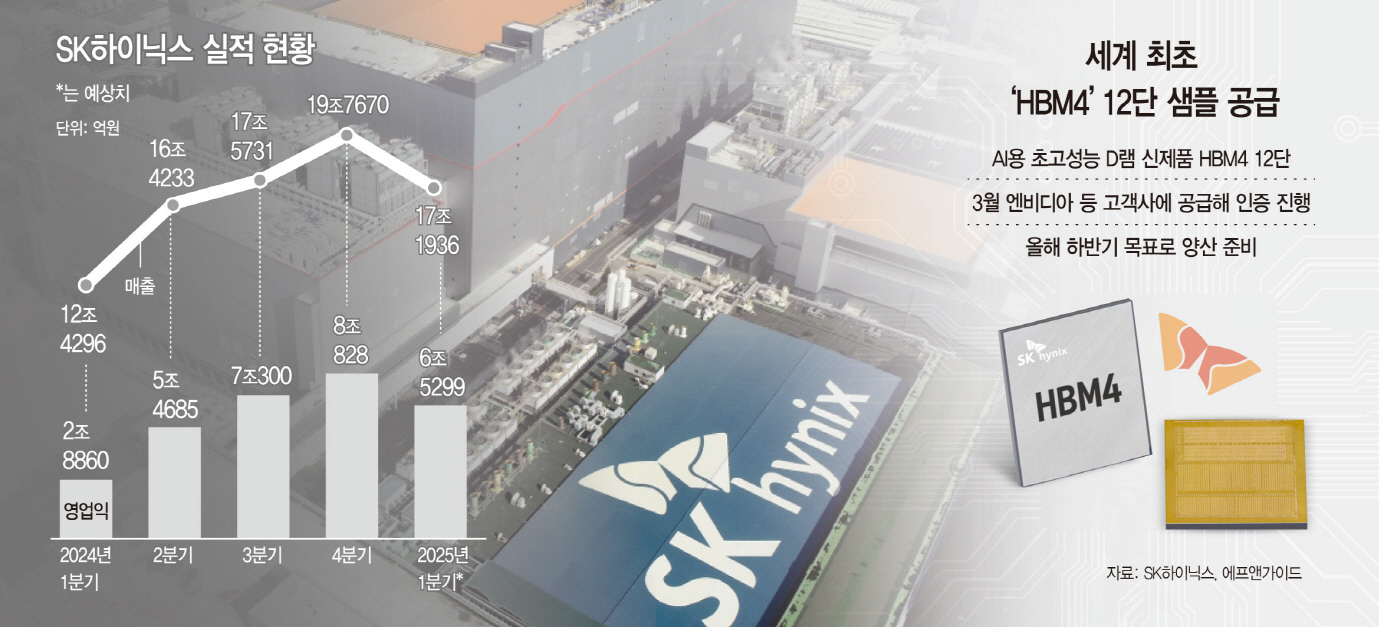

13일 금융정보업체 에프앤가이드에 따르면 SK하이닉스의 1분기 연결 기준 실적 컨센서스(증권가 평균 전망치)는 매출 17조1936억원, 영업이익 6조5299억원이다. 전년 동기 대비 각각 38.3%, 126.3% 증가한 수준이다. 최근 삼성전자가 시장 기대치를 웃도는 1분기 잠정 실적을 발표한 만큼 SK하이닉스도 시장 전망치보다 높은 실적을 기록할 것이란 기대감이 높다.

이 같은 전망은 반도체 업계 전반이 전통적인 비수기임에도 HBM 효과가 이어진 영향으로 풀이된다. HBM은 AI 반도체의 연산 속도를 극대화하기 위한 핵심 부품으로 고성능 GPU와 함께 사용된다. 엔비디아를 비롯한 글로벌 AI 반도체 기업들이 HBM 채택을 늘리면서 SK하이닉스의 주력 제품인 HBM3와 HBM3E에 대한 수요는 여전히 공급을 초과하는 수준이다. 이러한 흐름이 올해 1분기에도 이어져 실적 상승을 견인했다는 평가다.

김형태 신한투자증권 연구원은 "HBM이 차별화된 수익성을 견인해 경쟁사 대비 양호한 수익성이 경쟁우위를 재차 증명할 것으로 보인다"고 말했다.

중국 정부의 '이구환신(以舊換新, 오래된 제품을 새 제품으로 교체)' 정책 효과도 긍정적인 영향을 미쳤다. 기존에 사용되던 구형(레거시) 반도체 제품에 대한 교체 수요가 증가하면서 시장 예상보다 더 많은 수요가 발생한 것이다. 이에 따라 HBM을 제외한 범용 D램 제품에서도 예상 이상의 출하량을 기록할 것으로 예상된다.

시장 점유율 측면에서도 의미 있는 변화가 있었다.

시장조사업체 카운터포인트리서치에 따르면 최근 세계 D램 시장 점유율은 SK하이닉스가 36%로 삼성전자(34%)를 앞섰다. AI 수요를 겨냥한 빠른 제품 개발과 공격적인 공급 전략이 효과를 냈다.

다만 불확실성도 존재한다. 미국 정부의 반도체에 대한 별도 상호관세 부과 예고조치가 어떻게 나올지가 관건이다. 그럼에도 SK하이닉스는 AI 메모리 시장에서 주도권을 유지할 것으로 보인다. 최근 업계 최초로 'HBM4 12단' 제품 양산을 시작해 엔비디아 등 고객사에 샘플을 출하했으며, 하반기에는 본격 양산에 나설 계획이다.

한동희 연구원은 "관세 등 외부 변수에도 불구하고 HBM 경쟁력과 차세대 생산라인 'M15X'를 통한 공급 확대가 SK하이닉스의 실적 차별화를 지속시킬 것"이라고 전망했다. 김형태 연구원은 "하반기 차세대 HBM 조기 양산에 대한 기대감이 높다"고 내다봤다.