2차전지 전해액 앞세운 화학사업

2분기 매출액 2406억, 영업익 110억 전망

동화일렉트로라이트, 북미 시장 공략에 속도

2분기 매출액 2406억, 영업익 110억 전망

동화일렉트로라이트, 북미 시장 공략에 속도

|

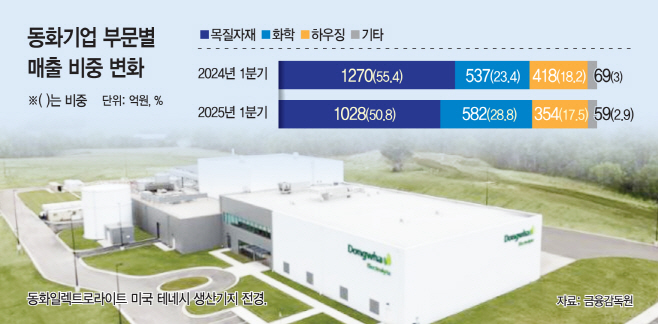

3일 업계에 따르면 동화기업이 건설경기 부진에도 불구하고, 2분기 화학소재 중심의 실적 반등이 예상된다. 증권가에서는 동화기업이 2분기 연결 기준 매출액 2406억원, 영업이익 110억원을 기록할 것으로 전망하고 있다. 전분기 적자를 빠르게 벗어나 수익성을 회복할 가능성에 무게가 실리는 배경으로는, 계열사 동화일렉트로라이트가 2차전지 전해액 생산능력을 확충하며 수주를 대폭 늘린 점이 꼽힌다.

앞서 1분기 연결 기준 매출은 2023억원으로 전년 동기 대비 4% 줄었고, 영업이익은 -18억원으로 적자 전환했다. 부동산 경기 악화로 건설업의 장기 침체 영향이 컸다. 이러한 가운데서도 눈에 띄는 변화는 화학 부문의 기여도가 높아졌다는 점이다.

동화기업 관계자는 "기존에는 마루·합판 등 디자인과 가공 중심의 기술에 집중했다면, 현재는 점착성·도전성·난연성 등 화학소재 특화 기술로 사업을 본격 확장 중"이라고 설명했다. 이는 단기적인 수익성 제고는 물론, 미래 성장동력 확보 차원에서도 전략적 전환으로 평가받고 있다.

특히 화학사업을 전담하는 계열사 동화일렉트로라이트는 글로벌 수주 확보를 통해 성장세를 이어가고 있다. 동화기업이 72.7%의 지분을 보유한 동화일렉트로라이트는 한국·중국·헝가리·미국 등 4개국에 전해액 및 첨가제 생산 거점을 두고 있다. 특히 최근 미국 테네시 공장을 준공해 연간 15만톤(t) 규모의 생산능력을 확보하며 북미 시장 공략에도 속도를 내고 있다. 업계 관계자는 "전해액 첨가제를 포함한 고부가 화학소재 수요가 확대되면서 글로벌 배터리 공급망에 안정적으로 진입한 점이 실적을 견인하고 있다"고 평가했다.

이 같은 성과는 기술조직 재편과 R&D 투자 확대의 결과이기도 하다. 동화기업의 2025년 1분기 연구개발비는 18억원가량으로 전년 동기 대비 13%가량 증가했으며, 매출 대비 비중은 약 8%에 달한다. 이는 중견 제조업 평균을 웃도는 수치다.

업계는 동화기업의 사업 포트폴리오 재편이 중장기적으로 기업가치 제고로 이어질 가능성이 크다고 보고 있다. 전통 건자재 기업에서 고기능 화학소재 기업으로의 전환이 빠르게 진척되고 있는 만큼, 향후 2차전지 소재 시장에서의 기술 우위 확보 여부가 관건이 될 전망이다.

업계 관계자는 "화학사업 확장으로 인해 영업이익의 질이 과거보다 확연히 개선된 구조"라며 "소재 비중 확대가 지속된다면 기업가치와 주가의 재평가도 기대할 수 있다"고 말했다. 다만 "전통사업 부진이 장기화하거나, 글로벌 전해액 시장 성장세가 둔화될 경우에는 실적 방어력이 약해질 수 있다"고 우려했다.