|

|

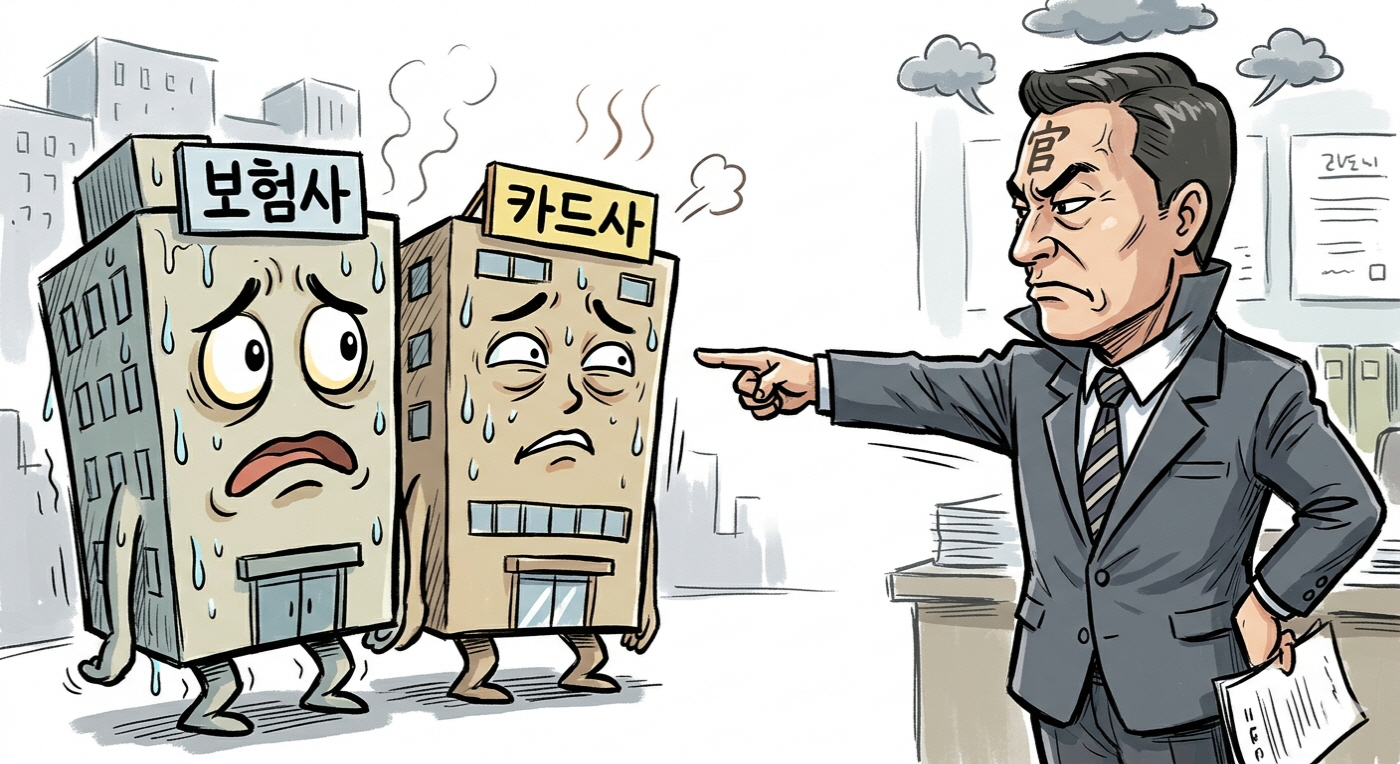

앞서 금융위원회는 손해보험사에는 차량 5부제에 따른 보험료 할인이나 환급 방안을, 카드사에는 주유카드의 할인 혜택 강화 등을 검토해달라고 주문했습니다. 유가 상승으로 소비자 부담이 커진 만큼 금융권이 일정 부분 힘을 보태라는 취지입니다.

문제는 보험사와 카드사가 놓인 상황이 좋지 않다는 점입니다. 손보업계는 지난해 자동차보험 손해율 악화로 적자 부담이 커진 상태입니다. 보험사들은 지난 2021년 자동차보험료를 동결한 이후 2022년부터 4년 연속 인하했습니다. 보험료 인하 효과가 누적되면서 지난해 자동차보험의 손실 규모는 7080억원에 달했죠.

올해 들어서야 보험료를 인상하며 겨우 수익성 방어에 나섰는데, 다시 할인이나 환급을 요구받는 상황이 된 겁니다. 업계에서는 "올해 보험료 인상의 영향은 하반기 정도에 반영될 것으로 기대하고 있었는데, 이런 상황이 돼서 당황스럽다"며 당혹감을 드러내고 있습니다.

이미 주행거리에 따라 보험료를 할인·환급해주는 마일리지 특약이 존재한다는 점도 업계에서 강조하는 부분입니다.

카드업계도 상황은 크게 다르지 않습니다. 지난해 가맹점 수수료율 인하로 수익성이 나빠진 상황이기 때문이죠. 기존 주유카드 할인에 추가적인 할인이나 캐시백 등을 제공하는 방안이 거론되면서 카드사들의 부담은 더욱 커지게 됐습니다. 한 업계 관계자는 "손해를 감수하더라도 프로모션을 진행하게 될 가능성이 크다"고 전했습니다.

금융권은 당국의 이번 요구를 단순히 권고로만 받아들이지는 않습니다. 금융은 규제 산업이기 때문에 금융사들은 당국의 눈치를 볼 수밖에 없는 입장입니다. 사실상 이번 요구도 따를 수밖에 없다고 입을 모읍니다.

금융사들이 수익성 악화 부담을 일부 떠안으면서 당국의 요구에 대응해야 하는 상황은 과거부터 반복되고 있습니다. 서민 부담 완화라는 취지는 좋지만, 이 과정에서 발생하는 부담을 금융사에 떠넘기기만 하는 방식은 공감하기 어렵습니다. 규제 완화 등 당근 없이 역할만을 요구하는 방식이 반복된다면, 결국 금융권 전반의 체력을 갉아먹는 요인이 될 수밖에 없죠. 특히 업황 자체가 좋지 않은 2금융권의 지속가능성까지 흔들 수 있다는 지적이 나옵니다.