13일 카드업계에 따르면 1950년대 초를 기점으로 미국에서 본격 발전하기 시작한 신용카드의 변화가 끝없이 이어지고 있다.

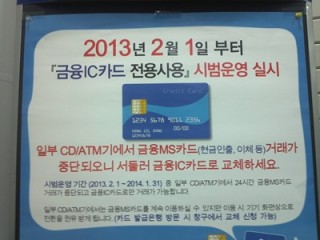

금융당국의 정책도 이런 현상을 가속화하고 있다. 금융기관들은 금융감독원의 지도에 따라 지난 2월부터 일부 자동입출금기(ATM)에서 마그네틱카드(IC칩 없이 검은색 마그네틱띠만 부착된 형태. MS카드) 사용을 제한하고 있다.

|

이에 따라 각 은행들은 관련 안내문을 내걸고 해당 고객들의 IC카드 발급을 유도하고 있다.

카드사들도 MS카드 발급을 중단하고 있다. 현대카드의 대표상품 중 하나로 꼽혔던 미니카드도 지난달 28일부터 발급이 중단됐다.

신용카드 남발이나 남용을 막기 위한 방안으로 발급기준 강화, 휴면카드 정리 등의 정책이 나오는 것도 궤를 같이 한다.

한 카드사 관계자는 "플라스틱카드 한 장을 제작·발송하는데 평균 5000원정도 소요된다"며 "제작비 대비 판매량이나 매출액이 떨어지는 카드의 경우 신상품 출시 후 정리하는 식의 움직임은 항상 있다"고 말했다.

대신 카드사들은 유심칩이나 애플리케이션 등 다양한 형태를 통한 모바일카드 개발에 열을 올리고 있다.

이중 하나SK카드는 지난 11일 플라스틱 체크카드 없이 스마트폰을 통해 모바일 신청 및 발급이 가능한 모바일 체크카드를 출시했다.

기존 모바일 카드들은 모두 플라스틱 카드를 먼저 발급 받아야만 스마트폰에 해당 카드를 내려 받을 수 있었다.

회사 관계자는 "경제활동 인구 1인당 1장씩의 휴면카드를 보유하고 있다는 통계를 감안하면 플라스틱 카드제작 및 배송비 등의 불필요한 비용 절감, 폐카드로 인한 환경오염 문제 개선 등 긍정적 효과가 기대된다"고 밝혔다.

반면 일각에서는 플라스틱 카드가 여전히 유용하다는 입장이다. 카드 자체가 지닌 기능성이 충분하다는 주장이다.

한 카드사 관계자는 "이용자들이 플라스틱 카드를 리더기에 긁는 행위를 통해 소비를 체감한다는 의견도 있다"며 "기술이 발달한다고 하지만 인간 본연의 아날로그적인 느낌도 아직은 무시할 수 없다"고 말했다.

이에 발맞춰 기존 계좌정보와 결제기능만 부여됐던 카드가 진화하는 양상도 목격된다.

스탠다드차타드은행과 마스타카드는 지난해 말 기존 카드에 터치버튼과 LCD화면을 추가한 카드를 내놨다.

추가된 기능을 통해 보안카드를 소지하지 않아도 1회용 비밀번호(OTP)를 생성할 수 있도록 했다.

유럽 일부지역과 싱가포르 등지에서 사용중인 이 카드에는 향후 현재잔고와 최근 거래내역까지 보여주는 기능을 추가할 것으로 알려졌다.