사기 논란에 반년 새 주가 40% '뚝'

김동관·동원·동선 실질적 지배기업

한화에너지·종합화학 1억달러 쏟아

'투자실패' 평가땐 전략 수정 불가피

김동관·동원·동선 실질적 지배기업

한화에너지·종합화학 1억달러 쏟아

'투자실패' 평가땐 전략 수정 불가피

|

|

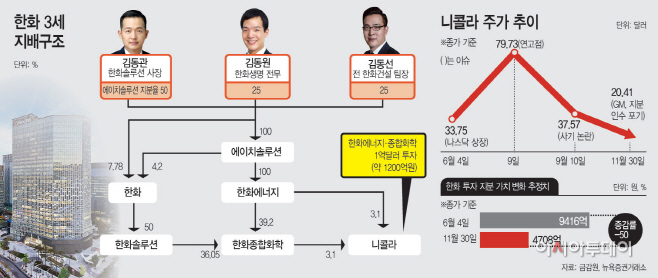

특히 니콜라 주가 하락은 ‘한화家’ 3세 승계와 맞물려 있다. 니콜라에 투자한 한화에너지와 한화종합화학은 김 회장의 아들 3형제(김동관·김동원·김동선)가 보유한 비상장사 에이치솔루션이 실질적으로 지배하고 있다. 자회사가 진행한 투자 기업 가치가 떨어지면 승계 핵심 기업인 에이치솔루션 가치도 쪼그라들어 승계에 불리한 구도가 형성될 수 있다. 또한 승계 자금 마련의 키로 꼽히는 한화종합화학의 내년 기업공개(IPO) 흥행에 악영향을 미칠 수 있다.

다만 증시 전문가들은 투자 손실 또는 실패로 평가하기엔 이르다는 분석이다. 니콜라 상장 전 취득 원가 대비 지분 가치가 아직 높고, 투자금 1200억원이 손실 처리돼도 그룹 전체에 영향을 미칠 만큼 큰 금액은 아니어서다. 한화 측은 니콜라의 수소차 운송 인프라 구축 등의 사업 성장성은 아직 유효하다고 보고 있다. 전문가들도 한화솔루션의 니콜라 관련 수소 사업 외의 태양광 등 다른 사업 가치가 충분하다는 진단이다.

1일 뉴욕증권거래소에 따르면 GM의 지분 인수 포기와 배저 트럭 무산으로 니콜라는 지난 30일(현지시간) 뉴욕증시에서 26.92% 폭락한 20.41달러(2만2600원)에 거래를 마쳤다. 현지 언론보도에 따르면 GM은 지난 9월 합의했던 지분 인수를 포기하기로 했다. 니콜라 주가는 지난 6월 4일 상장 당시 종가(33.75달러) 대비 40% 하락했다.

니콜라의 나스닥 상장 당시 7배까지 불어났던 한화에너지와 한화종합화학의 지분가치는 절반가량 쪼그라들었다. 한화는 김동관 한화솔루션 사장의 주도 아래 2018년 11월 니콜라에 1억 달러(한화 약 1200억원)를 투자한 바 있다. 한화솔루션은 비상장기업인 한화에너지와 한화종합화학을 통해 니콜라 지분 6.13%를 보유 중이다. 니콜라 투자 지분 가치는 상장일 기준 9416억원으로 추산됐지만, 6개월여 만에 4708억원(11월 30일 기준)으로 50% 떨어졌다. 장부상으로도 니콜라 지분가치는 폭락했다. 지분을 직접 보유한 한화에너지의 분기보고서를 기준으로 보면 8700억원 수준(6월 말 기준)이던 지분가치는 9월 말 기준 2600억원으로 줄어들었다.

장기적으로는 승계에도 부정적인 영향을 미칠 수 있다. 한화에너지와 한화종합화학은 김 회장의 세 아들(김동관, 김동원, 김동선)이 지분을 갖고 있는 에이치솔루션의 지배를 받는다. 에이치솔루션의 기업 가치가 높아질수록 승계에 유리해지는데, 자회사 가치 하락으로 에이치솔루션에도 부정적일 수 있다.

또한 니콜라 투자는 김승연 회장 장남인 김동관 한화솔루션 사장이 주도했기 때문에 잡음이 커지면 책임론도 불거질 수 있다. 만약 니콜라에 대한 ‘사기논란’이 사실로 밝혀질 경우 니콜라를 통한 미국 수소시장 진출을 재고해야할 수 있다. 미래전략 수정도 불가피하다. 김 사장의 투자 이후 한화에너지는 니콜라 수소 충전소에 전력을 우선 공급하기로 했고, 한화종합화학은 미국 내 수소충전소 운영권을 갖고 있지만 모두 무산될 수 있어서다.

그러나 증권가 일각에선 아직 니콜라의 성장성이 유효하다고 본다. GM이 투자를 철회하기로 한 부분은 니콜라의 소형 픽업트럭 등에 대한 생산 계약이고, 인프라 투자나 대형 트럭에 대한 연료전지 납품 등은 지속하기로 한 만큼 사업 비전 자체에는 큰 문제가 없을 것이라는 분석이다. 한화종합화학과 한화에너지는 주당 4~5달러 수준에 니콜라 지분을 매입했기 때문에 현 주가(20달러)도 아직 투자 원금의 4배 수준이다. 한상원 대신증권 연구원은 “니콜라 사기 논란으로 인한 주가 하락은 이미 반영이 됐다고 판단한다”며 “한화솔루션의 경우에도 태양광 업체로서의 비전이 충분해 글로벌 친환경 정책 강화로 인해 가치 재산정이 진행될 것”이라고 전망했다.

한화그룹 전체에 미칠 영향은 크지 않을 전망이다. 니콜라 투자 규모(1200억원)은 재계순위 7위에 달하는 한화그룹의 재무구조에 비교하면 모두 손실이 나더라도 큰 문제는 없다는 판단이다. 한화그룹 관계자는 “니콜라 사업의 가장 큰 비전은 대형 수소트럭 생산으로 이 트럭의 이동 등을 위한 차량 인프라 구축 사업일 것으로 보고 투자를 진행한 것이기 때문에 성장성 자체에는 문제가 없는 것으로 보고 있다”며 “충전소, 에너지 등의 인프라 공급 사업 구조는 유지될 것으로 사업 전망도 기존의 입장을 유지할 것”이라고 밝혔다.