세금 5년간 나눠내도 연2조가량 납부

작년 총수일가 배당총액 7000억 그쳐

"삼성전자 6조6000억 수준 배당 여력"

지분율 9%대 SDS 지분매각 가능성도

작년 총수일가 배당총액 7000억 그쳐

"삼성전자 6조6000억 수준 배당 여력"

지분율 9%대 SDS 지분매각 가능성도

|

|

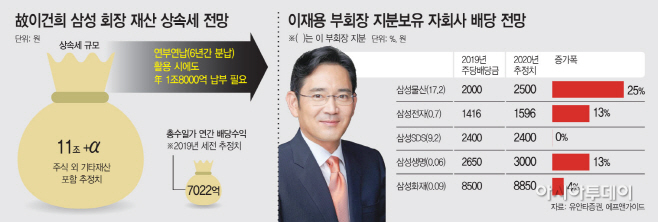

증권가에서는 올 연말부터 삼성그룹 계열사 대부분이 배당을 늘릴 것으로 기대한다. 특히 삼성 지배구조 최상단에 선 삼성물산을 주목한다. 이재용 부회장이 그룹 계열사 중 가장 많은 지분을 보유하고 있는 만큼 실적과 관계없이 꾸준히 배당을 늘릴 전망이어서다. 삼성물산의 올해 실적은 전년과 비슷한 영업이익을 거두는 데 그쳤지만, 지분을 보유한 계열사들로부터 받은 배당 수익을 활용해 주당배당금(DPS)을 전년대비 25% 가량 올릴 것으로 전망된다. 이 외에도 총수 일가가 배당을 받는 삼성전자, 삼성생명, 삼성화재 등의 주당배당금 규모도 각각 13%, 13%, 4%가 늘어날 전망이다.

22일 한국거래소에 따르면 이건희 삼성그룹 전 회장의 보유지분 가치가 가장 큰 삼성전자 주가는 전일 대비 0.96% 빠진 7만2300원으로 마감했다. 상속세액 산정 기준이 될 이 전 회장의 주식 재산은 별세일 직전 장 마감일인 10월 23일을 기준으로 전후 2개월간(8월24일~12월 22일)의 종가 평균액으로 추산한다. 이날 종가까지 반영한 이 전 회장 보유 주식 평가액은 18조9600억원 수준으로 집계됐다. 단순히 계산하면 주식 재산에 대한 상속세만 11조366억원 수준으로 추산된다. 여기에 이 전 회장의 개인 재산까지 합하면 상속세는 11조원을 훌쩍 넘어설 것으로 보인다.

막대한 상속세 납부를 위해서라도, 앞으로 삼성그룹 계열사는 그룹을 이끌 이재용 부회장이 주식을 보유한 기업을 중심으로 배당을 늘릴 것이라는 전망이 나온다. 핵심 기업인 삼성전자에 대한 지배력을 유지하면서, 현금을 창출해야 하기 때문이다. 이 부회장은 지난해 배당금으로 세전 1413억원가량을 받았을 것으로 추산한다. 이를 포함해 총수일가가 수령한 배당금 총액은 세전 7000억원 수준이다. 상속세 마련을 위해서는 배당을 늘릴 필요가 있다.

가장 주목받는 계열사는 삼성물산이다. 올해 주당배당금은 2500원으로 지난해보다 500원(25%) 늘릴 것으로 전망된다. 영업이익은 8746억원으로 전년 대비 0.9% 증가하는 수준에 그치면서 실적이 다소 부진하지만, 올해부터 3개년 주주환원 정책을 시작해 최소 주당 배당금을 2000원으로 정하고 배당수익의 60~70%를 재배당하기로 했다.

삼성물산은 사실상 삼성그룹 전반을 지배하는 지주사 역할을 하고 있고, 이 부회장이 17.02%의 지분을 가진 최대주주다. 이 때문에 삼성물산의 배당금은 이 부회장의 가장 큰 세금 재원이기도 하다. 배당 확대 기대감이 이어질 수밖에 없다. 이날 주가도 전일대비 5000원(3.92%) 오른 13만2500원으로 마감했다.

삼성물산뿐 아니라 핵심 계열사인 삼성전자도 호실적과 풍부한 현금흐름을 기반으로 배당 확대가 전망된다. 현재 순 현금 규모는 100조원에 육박한다. 김지윤 대신증권 연구원은 “2018년부터 2020년까지의 추정 잉여현금흐름이 73조원 수준이었기 때문에, 올해 6조6000억원 수준의 배당 여력이 있는 것으로 판단된다”고 분석했다.

삼성전자 지분을 7.89% 보유한 삼성생명의 배당 여력도 늘어날 수 있다. 삼성생명은 전자 지분 덕분에 견고한 재무구조를 유지하고 있다. 내년 목표 배당성향 50%를 가정해도 위험자산 대비 자기자본 비율(RBC)은 300%에 근접한 수준으로 업계 최상위 권이다.

그러나 배당만으로는 세원을 충당하기에 한계가 있다. 배당 확대 외에는 기존 보유지분의 매각 가능성이 제기된다. 그중에서도 이재용 부회장이 9%대 지분을 보유한 삼성SDS가 대상으로 유력하다는 평가다. 지분을 매각하더라도 지배구조가 흔들릴 가능성은 낮기 때문이다. 지분 매각을 위해서는 기업 가치를 끌어올릴 필요가 있기 때문에, 장기적 관점에서는 주가 상승이 기대된다.

최남곤 유안타증권 연구원은 “최대주주일가의 보유주식 자산 가운데 지배구조 관점에서 매각 시 영향이 상대적으로 적은 계열사 주식은 단기적인 대응보다는 장기적 관점으로 접근하는게 필요하다”며 “아직 이 부회장에 대한 재판이 불확실성으로 남아있기 때문에, 이 불확실성이 제거된 이후에 매각 가능성에 노출될수 있어 기업가치 확대 노력이 이어질 것”이라고 전망했다.