1분기 당기순이익 전년比 733.3% 훌쩍…"일회성 요인"

보장성 보험 집중·온라인 등 채널다변화로 수익성 개선 중점

보장성 보험 집중·온라인 등 채널다변화로 수익성 개선 중점

|

NH농협지주가 NH농협생명 대표에 보험업 경력이 아예 없는 김인태 대표를 앉힌 것도 이런 점이 부각됐다. 1991년 농협중앙회에 입사해 농협은행, 농협금융지주를 고루 거치며 농협의 전략·기획 등의 업무를 도맡은 ‘농협의 전략통’인 그는 시장을 냉철하게 분석하고 판단하는 전략가다운 기질을 갖췄다. 금융 불확실성이 그 어느 해보다 커진 현 상황에서 기획과 재무의 방향성을 잡아줄 적임자로 평가받고 있다.

신한생명과 오렌지라이프의 합병으로 자산 71조의 신한라이프가 출범하며 NH농협생명이 생명보험업계 4위에서 5위로 밀려난 데 연연하지 않는 이유다. 자산 규모 6조원의 차이를 단숨에 만회하기도 힘들기도 하지만 외형 확장보다는 수익성 위주의 영업의 효율성을 높이는 게 앞으로의 10년을 다질 수 있는 기반이라는 판단에서다.

김 대표는 신한라이프의 출범으로 중소형 보험사의 경쟁이 더욱 치열해진만큼 수익성으로 승부수를 걸고 있다.

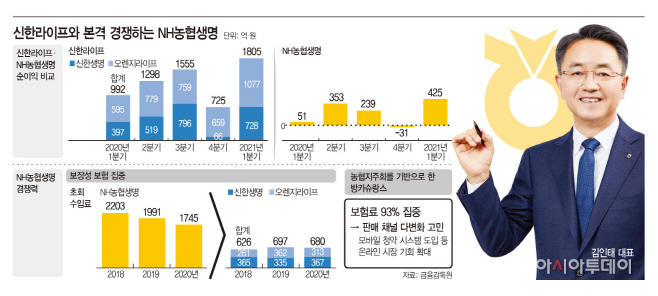

5일 업계에 따르면 지난 1일 신한라이프의 출범으로 자산 순위 4위에서 5위로 밀려난 NH농협생명에 대한 관심이 높아지고 있는 가운데 올 1월 취임한 김인태 대표의 역할론이 대두되고 있다. 보험업의 경력은 없지만 농협중앙회와 농협은행, 농협금융지주 등을 거치며 쌓아온 기획과 재무 역량에 기반해 수익성 개선에 기대를 걸고 있다.

우선 취임 후 첫 번째 성적표에서는 합격점을 받았다. 올 1분기 당기순이익은 지난해 같은 기간보다 733.3% 급증한 425억원을 기록했으며, 영업이익률도 전년 같은 기간보다 0.76%포인트 상승한 1.31%를 기록했다.

2023년 도입될 새 국제보험회계기준(IFRS17)에 대비해 재무 건전성에 힘이 될 보장성보험으로의 체질개선도 꾸준하다. NH농협생명의 신계약에서 보장성보험이 차지하는 비중은 2017년 말 기준 79.8%에서 2018년 84.1%, 2018년 88.3%, 2020년 90.5%까지 늘어난 데 이어 올 1분기 기준으로 91.7%까지 높였다.

지난해 업계 1위 삼성생명에 내줬던 보장성보험 초회보험료 선두에도 다시 올랐다. NH농협생명은 지난해 보장성보험 초회보험료 1745억으로 2019억원을 올린 삼성생명에 선두를 내줬지만 올 1분기 721억원으로 407억원의 삼성생명을 제쳤다.

하지만 자산규모뿐 아니라 수익성 측면에서도 아직까지는 4위 신한라이프를 따돌리기에는 역부족이다. 1분기 당기순이익을 봤을 때 신한생명과 오렌지라이프의 합산 실적은 1805억원으로 업계 4위인데 반해 NH농협생명은 9위(425억원)에 머물렀다.

수익성이 높은 보장성보험으로 체질개선을 하고 있지만 여전히 기존의 저축성보험 비중이 상당한 점은 고민이다.

또한 농협중앙회를 기반으로 한 방카슈랑스에서는 어느 누구보다 경쟁력을 갖추고 있지만 보험료 수입의 93%가 방카슈랑스에 쏠려 판매채널 다변화도 필요한 시점이다.

업계 관계자는 “지난달 농협보험에 대한 방카슈랑스 규제(방카 25%룰) 적용 유예기간이 5년 더 연장되면서 2027년 3월까지 시간을 벌었지만 판매채널을 점점 다변화시키고 있는 보험업계에서 살아남기 위해서는 채널의 변화도 필요하다”고 지적했다.

판매채널을 손쉽게 확보할 수 있는 방카슈랑스는 NH농협생명에 ‘양날의 검’일 수도 있다. 김인태 대표 역시 이 부분을 인지하고 온라인 시장 등을 염두에 두고 있다. 자산규모나 수익성 창출 등의 측면에서는 ‘빅3’와 격차가 있지만 온라인 보험은 아직은 확실한 우위를 점하고 있는 보험사가 없다는 판단에서다.

최근 NH농협생명이 비대면 영업의 장점을 활용한 모바일 청약시스템을 도입하고 사용자 중심으로 직관성과 편의성을 향상시켜 모바일창구를 개선한 것도 이 때문이다.

NH농협생명 관계자는 “빅3에 비해 업력이 이제 10년으로 짧아 단기간에 체질개선을 이루기는 힘들다”면서 “올해부터 내실기반을 다지며 수익성 개선을 이루고 있으니 지켜봐달라”고 말했다.