가맹점 수수료율 인하 앞두고 2018년 대규모 인력조정

수수료율 인하 반영된 2019년보다 오히려 순익 감소폭 커

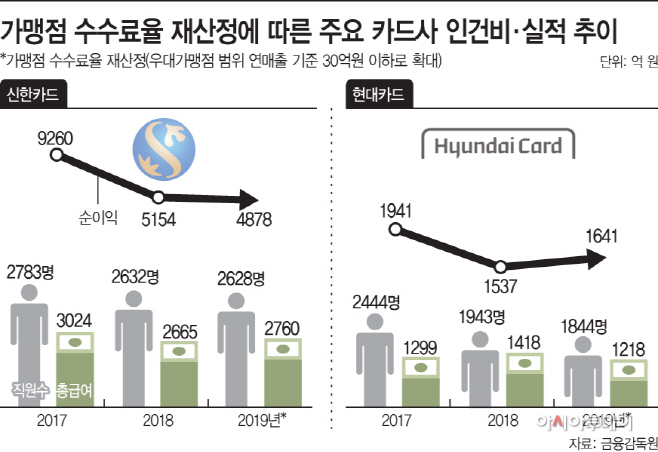

신한카드 전년比 44.3% ↓·현대카드 20.8% ↓

수수료율 인하 반영된 2019년보다 오히려 순익 감소폭 커

신한카드 전년比 44.3% ↓·현대카드 20.8% ↓

|

하지만 순익을 따져보면 희망퇴직에 따른 인건비 감축은 가맹점 수수료율 인하에 대응한 선제적 해결책이라기보단 회사의 수익성을 높이기 위한 수단으로 쓰였다는 인상이 강하다. 2018년 대규모 인력조정을 단행했던 당시의 순익 감소폭이 가맹점 수수료율을 인하했던 2019년보다 더 컸기 때문이다.

15일 금융감독원에 따르면 2019년 가맹점 수수료율 재산정을 앞두고 신한카드와 현대카드가 2018년 각각 151명, 501명의 인력감축에 나서며 카드사들 중 몸집 줄이기가 두드러졌다. 특히 현대카드는 카드사 중 최대규모인 200여명의 희망퇴직을 실시했다. 그 영향으로 퇴직금이 반영된 2018년 연간급여총액이 전년 대비 9.2% 증가한 1418억4700만원을 기록했지만 그 이듬해인 2019년에는 인건비 축소로 200억2100만원이 감소한 1218억2600만원을 기록했다.

인건비 효과가 큰 듯하지만 순익 추이를 보면 꼭 그렇지는 않다. 인력을 감축한 해인 2018년이 가맹점 수수료율이 인하돼 힘들었다던 2019년보다 오히려 순익 감소폭이 컸다. 신한카드는 전년 대비 44.3%(4106억)이나 감소했고, 현대카드도 20.8%(404억원)가 줄었다. 반면 2019년에는 신한카드의 순익 감소는 전년 대비 5.3%에 그쳤고, 현대카드는 오히려 6.8%가 증가한 1641억원을 기록했다.

순익만 본다면 가맹점 수수료율 인하가 카드사들이 주장했던 수익성 악화에 크게 영향을 미치지 않은 셈이다. 이후 2020년에는 완연한 회복세로 돌아서기도 했다. 신한카드는 18.5%가 증가한 5783억원으로, 현대카드는 56.2%나 증가한 2563억원을 기록했다.

카드사들은 “인건비와 마케팅비를 축소해서 얻은 ‘불황형 흑자’라면서 “통상 카드수수료의 원가가 약 1.5%인데, 2019년부터 우대수수료가맹점의 수수료 상한이 최저 0.8%에서 최대 1.6%인 데다 우대가맹점 기준을 연매출 30억원 이하로 확대하며 전체 가맹점의 96%가 1.6% 이하의 수수료를 받고 있어 오히려 카드사들이 손해를 보며 결제사업을 이어가고 있는 쪽”이라고 토로했다.

하지만 시장에서는 인력을 감원하고 영업과 마케팅을 안 하는 축소지향형이 오히려 성장을 막고 있다는 분석이다. 수익성에만 치우치다 보니 2018년 이후 카드사들의 매출은 제자리걸음이다.

업계 관계자는 “가맹점 수수료율 인하에 대한 선제적 대응방식으로 인력감축 카드가 나오지만 결과론적으로 보면 가맹점 수수료율은 순익에 큰 영향을 미치지 않고 인력감축이 오히려 수익성을 높이는 방편으로 쓰였다”면서 “올해는 마이데이터 사업이 시작되고 카드사가 오픈뱅킹에 들어가 종합지급결제업자로서 역량을 발휘할 수 있는 길이 열린 만큼 디지털기술을 활용한 새로운 사업모델로 돌파구를 찾는 것이 중요하다”고 말했다.