신한 영업망 활용 매출확대 기대

|

|

손해보험업계에서는 조용병 신한금융지주 회장의 손보시장 진출에 대해 향후 M&A가 뒷받침하지 않는다면 ‘찻잔속 태풍’에 그칠 공산이 크다고 전망했다. 카디프손보의 시장점유율이 1%대로 미치지 못할 정도로 규모가 작고 신한이 이번 인수 배경으로 밝힌 디지털손보사 진출로는 판을 뒤집을 만한 위력을 가지지 못하기 때문이다.

1일 손보업계 관계자는 “신한의 손보사 인수는 시장장악력을 높이기보다는 손해보험 라이선스 획득에 무게를 둔 전략인 것 같다”면서 “이를 발판으로 새 회계기준(IFRS17) 도입에 따른 내년 시장재편에 가세해 향후를 도모할 것”이라며 일단은 추이를 지켜보겠다고 밝혔다.

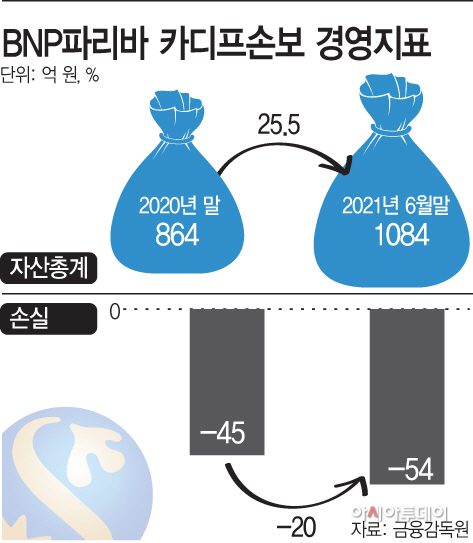

그도 그럴 것이 카디프손보의 손보시장에서의 위치는 미미하다. 국내 설립 7년이 지났지만 6월 말 기준 자산총계 1084억원으로 신한이 인수하려했던 악사손보(1조129억)와 비교해 자산규모도 10분의 1 수준이고, 2020년 상반기 45억에서 올 상반기 54억원으로 손실 규모도 커지고 있다.

또한 신한이 인수 배경으로 밝힌 디지털손보시장의 진출만으로 수익성 향상을 기대하기도 어렵다. 장기보험이 관건인데 현재 시장에서 장기보험의 디지털 판매는 시기상조라는 의견이 지배적이기 때문이다.

업계가 신한의 카디프손보의 인수보다 이후의 신한의 행보에 무게를 두는 이유다.

신한지주 관계자도 “이제 주식매매계약 체결 단계로 당국의 승인은 물론 지급납입이라든지 향후 통합과정 등 여러 절차를 남겨두고 있어 현재로서는 청사진을 논하기 어렵다”면서 “지금 당장 손보시장에 진출해 엄청난 수익을 기대하기보다는 가지고 있는 인프라를 바탕으로 손보 비즈니스를 확장해나간다는 데 의미를 두고 있다”고 설명했다.

업계는 우선은 신한라이프와의 교차영업으로 매출을 끌어올리는 데 중점을 둘 것으로 보고 있다. 현재 카디프손보는 임직원수가 6월 말 기준 72명인 소형 보험사로, 판매채널이 90% 이상 대리점에 집중돼 있다. 다양한 영업채널을 가진 신한라이프의 영업망을 안는다면 매출 확대를 기대해볼 수 있다.

업계 관계자는 “이번 M&A는 신규 라이선스 발급이 중단된 영역에서 조용병 회장이 염원하던 손보시장 진출의 첫발을 내디뎠다는 데 의미가 크다”면서 “향후 그룹사 간의 시너지효과, 새로운 비즈니스 영역의 확대 등으로 실적 개선과 함께 시장규모를 키우는 것이 조용병 회장의 숙제”라고 전했다.