3분기 누적 손실 181억원…그룹 내 금융계열사 중 유일 적자

신계약건수·보장성보험 증가 등 영업지표 개선은 성공적 업적

다음달 예정인 KB금융 계열사대표이사후보추천위에 관심집중

신계약건수·보장성보험 증가 등 영업지표 개선은 성공적 업적

다음달 예정인 KB금융 계열사대표이사후보추천위에 관심집중

|

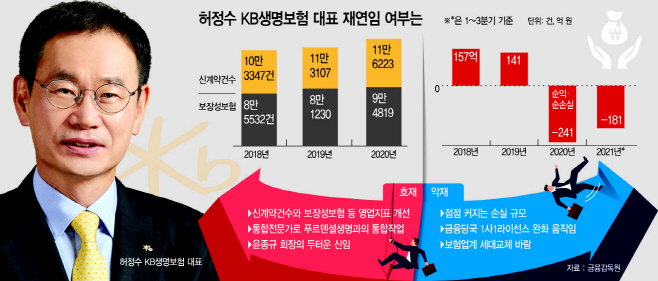

올해 말 임기 만료를 앞둔 허정수 KB생명보험 대표의 재연임 여부를 놓고 하마평이 무성하다. KB금융그룹 내에서도 알아주는 재무전문가이자 LIG손해보험과 현대증권 인수작업시 통합전문가로 나서며 윤종규 회장의 두터운 신임으로 재연임에 무게가 실리고 있지만 허 대표의 취임 이후 뒷걸음질치고 있는 실적이 발목을 잡는다. KB생명은 IT(정보통신) 지원을 담당하는 계열사 KB데이터시스템을 제외하고 KB금융그룹 내에서 유일하게 적자를 냈다.

윤 회장이 좋은 칼은 계속해서 담금질해가며 쓰는 인사스타일이지만 실적 부진에 통상적인 금융계열사 CEO들의 임기인 ‘2+1(기본 임기 2년+연임 1년)’도 다 채운 터라 마냥 안심할 수 있는 상황은 아니다. 그만큼 윤 회장의 고민도 커지고 있다. KB금융의 계열사대표이사후보추천위원회는 다음달 열린다.

16일 업계에 따르면 탄탄할 줄 알았던 허정수 KB생명보험 대표의 재연임이 삐거덕거리고 있다. 3분기 실적 발표 이후부터다.

KB생명은 올 3분기까지 181억원 누적 손실을 기록했다. KB금융이 역대 최대 순익을 달성하며 ‘4조 클럽’에 바짝 다가선 것과는 대조적이다. 금융계열사 중 유일한 적자다. 지난해 3분기까지는 92억원의 순익을 기록했지만 지난해 즉시연금 소송 패소로 인한 충당금 영향에 올해는 GA채널 수수료 증가로 2년 연속 적자를 이어갈 전망이다.

KB생명측은 허 대표가 지난해부터 공격적인 GA영업 확대를 통한 신계약 중심 성장 전략으로 수수료 증가에 따른 적자라는 설명이다. 당장의 이익실현보다는 장기적인 관점으로 체질개선의 과도기인 셈이다.

실제로 허 대표 취임 이후 2018년부터 신계약건수는 계속해서 증가했다. 특히 방카슈랑스에 집중됐던 영업채널을 GA채널로 확대하며 보장성보험 신계약건수가 2019년 8만1230건에서 2020년 9만4819건으로 1만3000여건이 증가했다. 방카슈랑스에서는 저축성보험, 연금보험 등만 판매 가능한데 2023년 도입되는 IFRS17에서는 저축성보험과 연금보험은 부채로 잡혀 건전성이 위험하다. 향후 수익성 개선을 위해서 보험업계는 보장성보험을 확대하고 있다. 그런 면에서 허 대표의 보장성보험 확대는 좋은 경영 지표다.

또한 삼성생명, 신한라이프 등도 동참하게 만든 획기적인 단기납 종신보험 상품인 ‘7년의 약속’도 허 대표의 작품이다. 이에 힘입어 GA채널을 중심으로 신계약건수를 늘렸다.

하지만 객관적인 CEO 성적표인 실적이 나쁘다. 허 대표의 강점으로 꼽혔던 통합전문가로서의 존재 가치도 최근 고승범 금융위원장이 보험사 CEO와 만나는 자리에서 ‘1사1라이선스’ 완화 방침을 언급함으로써 퇴색되고 있다. 당장 푸르덴셜생명과의 통합작업을 서두르지 않아도 된다는 말이다.

지난해 푸르덴셜생명과 KB생명이 연달아 희망퇴직을 실시한 데 이어 최근 IT 시스템 공동 개발·임원 겸직 선임 등 통합에 앞선 행보를 보이며 통합을 예상했지만 양사 모두 “아직은 아니다”고 선을 그은 만큼 독립경영을 이끌어갈 수도 있다.

게다가 최근 들어 보험업계의 인사가 심상치 않다. 미래 성장을 위해 MZ세대의 중요성이 부각되면서 한화생명을 비롯해 미래에셋생명 등 최근 이른 인사를 단행한 보험사들에서 세대교체의 바람이 거세다. 이미 만 60세를 넘긴 1960년생인 허정수 대표로서는 부담스럽다.

윤 회장의 두터운 신임에 믿고 맡길 것으로 예상한 허 대표의 자리가 위태로운 이유다.

업계의 한 관계자는 “허정수 대표는 LIG손해보험(현 KB손해보험)·현대증권(현 KB증권) 등 인수작업에 참여하며 KB금융이 리딩뱅크로 우뚝서는 데 일조한 만큼 윤종규 회장의 신임이 쉽게 바뀌지 않을 것”이라면서 “다만 내년에도 적자가 이어진다면 교체카드를 쓸 수밖에 없다”고 전했다.