|

28일 금융감독원은 2021년 신용카드사 영업실적(잠정)을 발표했다.

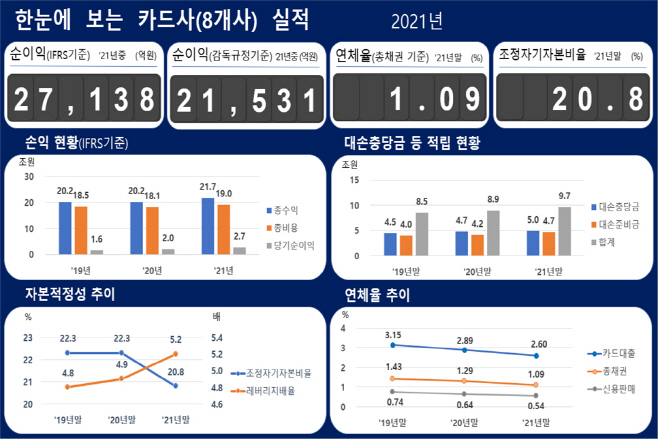

지난해 카드사의 순이익은 2조7138억원으로 전년대비 6874억원(33.9%)증가했다. 비용을 제외한 총 수익규모는 1조5638억원으로, 이는 카드 사용액 증가에 따른 가맹점수수료 수익이 늘고 카드대출 수익도 증가했기 때문이다. 가맹점수수료 수익은 지난해 6138억원, 카드대출 수익은 1878억원이다.

총비용은 8764억원으로 이는 판매관리비 증가(1712억원)과 거래승인지급수수료(490억원), 실적 개선에 따른 법인세비용(2480억원)이 늘었기 때문이다.

지난해 대손준비금 적립후 당기순이익은 2조1531억원으로 전년대비 3060억원 늘었다.

지난해 카드대출 이용액은 107조2000억원으로 전년대비 1000억원 늘었다. 이중 단기카드대출 이용액은 1조원(1.8%)늘었고, 장기카드대출 이용액은 9000억원 줄었다.

특히 지난해 신용카드 이용액은 1년만에 10.4%인 73조7000억원 늘어 779조원을 기록했다. 2019년 701조원, 2020년 705조원에서 작년에는 이용액 규모가 70조원을 넘어서며 상승세가 가팔라졌다. 작년 체크카드 이용액은 181조6000억원으로 전년대비 9조6000억원 늘었다.

신용카드 발급매수는 작년 1억1769만매로 전년대비 396만매(3.5%)증가했다. 회원모집 경로는 거리두기 등 영향으로 온라인을 통한 모집이 42.5%에 달했다.

체크카드 발급배수는 1억611만매로 전년말대비 396만매 줄었다.

지난해말 카드사 연체율은 1.09%로 전년말대비 0.20%포인트 하락했다. 신용판매와 카드대출 연체율은 각각 0.54%, 2.60%로 전년보다 0.10%포인트, 0.29%포인트 떨어졌다.

금감원은 가맹점 우대수수료 개편, 지정학적 리스크 고조, 통화정책 정상화 등에 따른 잠재부실 가능성에 대비해 대출성 자산에 대한 대손충당금 추가 적립 등을 통해 손실흡수 능력을 제고할 수 있도록 유도한다는 방침이다.