삼성카드 올 1분기 순이익 전년대비 16% 증가

2020년 2분기 시장점유율 2위 올라선 이후 계속 '유지'

"소비심리 회복에 개인회원 늘어난 덕분"

2020년 2분기 시장점유율 2위 올라선 이후 계속 '유지'

"소비심리 회복에 개인회원 늘어난 덕분"

|

특히 1년 만에 삼성카드 개인이용회원수도 40만명 넘게 늘어나면서 신용카드 업계 ‘2위’ 자리를 지켜냈다. 장기카드대출 이용이 늘어난데다 판매관리비를 줄이는 등 비용 효율화에서도 성과를 냈다 .

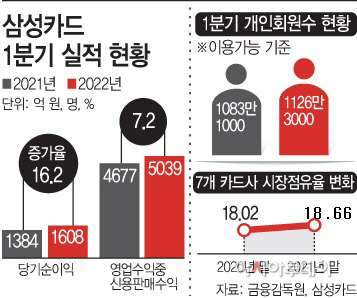

26일 금융감독원에 따르면 올 1분기 삼성카드의 당기순이익은 전년동기대비 16.2% 증가한 1608억원을 기록했다.

신용카드 수익은 총 7507억원으로 전년동기대비 400억원 늘었고, 이중 일시불·할부 수익이 5039억원으로 360억원 증가했다. 장기카드대출 수익도 2017억원으로 75억원 소폭 증가했다.

지난 1분기 영업비용은 총 6114억원으로 전년대비 292억원 줄였다. 특히 판매관리비가 248억원 감소해 비용 줄이는데 성공했다는 분석이다.

삼성카드의 실적 선방 배경에는 시장점유율 증가 영향이 컸다. 금감원에 따르면 주요 7개 신용카드(KB국민·롯데·삼성·신한·우리·하나·현대) 이용실적 기준, 작년말 삼성카드의 시장점유율은 18.66%로 2위를 기록중이다. 2020년말 시장점유율 18.02%에서 계속 늘리는 모습이다.

개인 회원수도 늘었다. 지난해 1분기 1083만명에서 올 1분기 1126만명으로 1년 만에 43만명 증가했다.

다만 연말까지 실적 개선을 이어갈지는 미지수다. 지난 2월 카드가맹점 수수료율 인하로 수익이 줄어들었고 금리 인상기에 조달비용 증가가 예상되기 때문이다.

삼성카드는 올해 새로운 성장동력 확충에 적극 나설 계획이다. 최근 삼성금융계열사가 내놓은 금융통합플랫폼 ‘모니모’가 대표적이다. 모니모 앱에선 카드·증권·생명·화재 등 삼성계열사의 상품을 모두 이용할 수 있는 등 계열사 간 연계로 신규 고객 창출을 기대하고 있다. 삼성카드 관계자는 “올해 코로나로 인한 불확실성과 가맹점수수료율 인하, 대출규제 강화, 기준금리 상승 등으로 환경이 녹록지 않다”며 “자산건전성 관리에 집중하는 한편 성장동력을 발굴할 것”이라고 밝혔다.

한편 증권가에선 삼성카드에 대한 전망이 엇갈리고 있다. 한국투자증권과 DB투자증권은 각각 삼성카드의 목표주가를 4만4000원에서 4만원, 5만원에서 4만6000원으로 낮추며 “카드채 신규 발행금리를 고려하면 2025년까지 조달비용률 상승은 불가피하다”며 “매년 평균적으로 6% 내외 순이익 감소효과가 발생할 것”이라고 밝혔다.

기대 이상의 실적에 주목하며 목표주가를 올린 곳도 있다. 키움증권은 “전년동기대비 10% 이상 높은 카드 이용액 증가율을 기록하는 등 높은 시장 지배력을 유지하고 있다”며 목표가를 4만8000원으로 상향 조정했다.