7일 기준 주가 16만원…작년 말 대비 58% 급락

미 패션플랫폼 '포쉬마크' 인수 실적 부담 전망

일부 증권사 목표가 하향…"반등 쉽지 않을 듯"

미 패션플랫폼 '포쉬마크' 인수 실적 부담 전망

일부 증권사 목표가 하향…"반등 쉽지 않을 듯"

|

증권가에선 향후 주가 반등도 쉽사리 기대하기 어렵다고 보고 있다. 상당수 증권사들이 목표주가를 낮추고 있다. 앞으로 금리가 또 올라가면 성장주의 부진이 불가피하고 최근 인수한 2조원대 포쉬마크(북미 최대 중고 패션 플랫폼)도 기업 가치 하락 요인으로 작용할 수 있어서다.

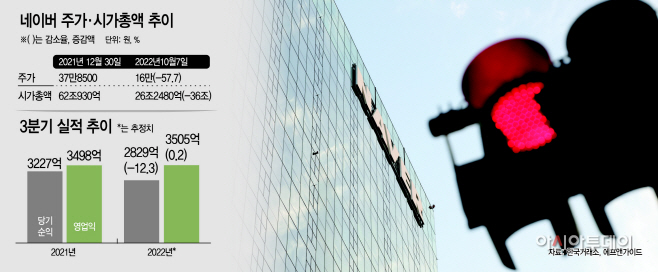

10일 한국거래소에 따르면 지난 7일 기준 네이버 주가는 16만원으로 작년 말(37만8500원) 대비 57.7% 급락했다. 같은 기간 시가총액은 62조930억원에서 26조2480억원으로 35조8450억원이 증발했다.

국내 대표 성장주인 네이버는 코로나19(신종 코로나 바이러스 감염증) 이후 시장에 유동성이 대거 풀리자 비대면 수혜주로 부상하며 몸값이 치솟았다. 지난해 7월 26일 장중 46만5000원까지 오르며 최고가를 찍었다. 올 상반기 기준 개인 소액주주는 97만3455명으로 100만명에 육박해 '국민주'로 부상했다.

그러나 올들어 미국 연방준비제도의 금리 인상 기조에 발목이 잡혔다. 금리 인상은 성장주에 악재로 꼽힌다. 금리가 올라가면 성장기업이 미래에 벌어들일 돈의 가치가 상대적으로 떨어지고 부채 금리 부담도 커지기 때문이다. 네이버의 성장이 둔화될 수 있다는 얘기다.

실제 네이버의 3분기 실적 전망은 어둡다. 금융정보업체 에프앤가이드에 따르면 네이버의 3분기 기준 당기순이익은 2829억원으로 전년 동기 대비 12.3% 감소할 것으로 추정됐다. 영업이익은 3505억원으로 0.2% 증가에 그칠 전망이다.

또 최근 인수한 '포쉬마크'도 향후 실적 부담 요인으로 작용할 수 있다는 분석이 나온다. 2조3441억원에 인수하기로 한 포쉬마크의 연간 영업적자만 1000억원에 달하기 때문이다. 인수 소식이 알려진 지난 4일부터 7일까지 4거래일 간 네이버 주가는 17.3% 급락했다. 외국계 증권사 씨티글로벌마켓증권이 네이버에 대한 투자의견을 '매수'에서 '매도'로 두 단계 대폭 하향조정한 영향이 컸다. 증권가 일각에선 금리 인상기에 무리한 투자란 평가도 뒤따랐다.

오동환 삼성증권 연구원은 "포쉬마크 인수가 완료되는 내년 1분기부터 네이버의 연결 실적에 부담 요소로 작용할 전망"이라며 "국내 경기 침체로 네이버의 하반기 실적도 기대치를 하회하고 전체 매출 성장률은 2분기 23%에서 3분기 19%로 둔화될 전망"이라고 진단했다.

증권가에선 당분간 네이버의 주가 반등이 쉽지 않을 것으로 예상한다. 일부 증권사들은 네이버의 목표주가를 내렸다. 다올투자증권(38만원→26만원), NH투자증권(36만원→27만원), 삼성증권(35만원→28만원), 한국투자증권(33만원→30만원) 등 4곳이 기존 대비 평균 21% 가량 하향조정했다.

정호윤 한국투자증권 연구원은 "소위 성장주로 분류되는 네이버의 의미 있는 주가 반등은 쉽지 않아 보인다"며 "높았던 2021년의 기저실적이 올해 부정적인 영향을 미치고 있고 경기 침체 여파로 광고 시장 성장률 또한 작년보다 확연하게 둔화됐기 때문"이라고 밝혔다.