금감원, '금융꿀팁 200선' 퇴직연금 DB형·DC형 선택 전환시 유의사항 안내

임금피크제 앞둔 근로자, DB형 유지하면 퇴직급여도 줄어

임금피크제 앞둔 근로자, DB형 유지하면 퇴직급여도 줄어

|

금융감독원은 21일 이 같은 내용이 담긴 '퇴직연금 DB형·DC형 선택·전환시 유의사항'을 안내했다.

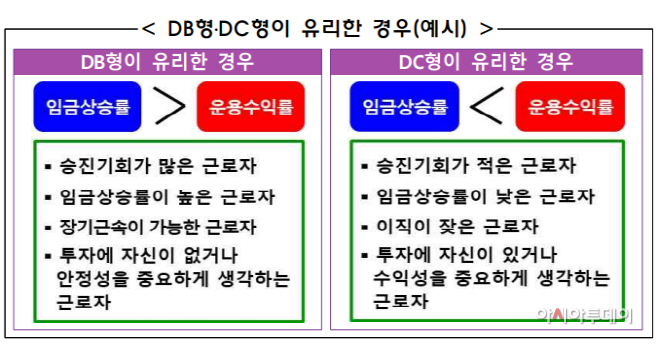

우선 금감원은 임금상승률과 운용수익률을 비교해 DB형과 DC형을 선택해야 한다고 강조했다.

DB형은 근로자가 퇴직시 받을 퇴직급여가 근무기간과 평균임금에 의해 사전에 결정돼 있는 제도다. 근로자가 퇴직하기 전까지는 기업이 DB형 적립금을 운용하고, 운용성과도 기업에 귀속된다. 근로자가 은퇴할 때 받는 퇴직급여는 운용성과에 영향을 받지 않는다. 반면 DC형은 기업이 매년 근로자 연간임금의 12분의 1 이상을 근로자 퇴직계좌에 예치하는 제도다. 근로자가 직접 DC형 적립금을 운용하고 운용성과도 자신에게 귀속되기 때문에 은퇴시 퇴직급여가 수익률의 영향을 받아 달라진다.

금감원은 승진기회가 많은데다 장기근속이 가능하고 임금상승률이 높으면 DB형이 유리한 반면, 임금상승률이 낮고 장기근속이 어렵다면 DC형으로 가입하는데 바람직하다고 조언했다.

금감원은 또 임금피크제에 들어서는 근로자는 임금피크제가 적용되기 전에 DC형으로 전환하는 게 유리하다고 설명했다. DB형은 계속근로연수에 퇴직직전 3개월 월 평균임금을 곱해 산출하는데, 임금피크제에 들어서면 평균임금이 줄고 이에 따라 퇴직급여도 감소하기 때문이다.

금감원 관계자는 "DB형 가입자는 임금피크제 적용 직전에 DC형으로 전환해 퇴직급여를 수령하고 이후 퇴직할 때까지는 DC형으로 운영하는 게 가장 유리한 방법"이라며 "DC형으로 전환하면 자신이 운용책임을 져야 한다는 점은 유념해야 한다"고 강조했다.

이외에도 금감원은 DB형에서 DC형으로 전환할 수 있지만, 다시 DB형으로 돌아갈 수 없다는 점을 유의해야 한다고 강조했다. 또 퇴직급여 중도인출은 DC형에서만 가능한데, DC형에서 다시 DB형으로 복귀할 수 없다는 점을 알고 신중하게 DC형 전환을 결정해야 한다고 덧붙였다.