원리금비보장형 '적신호'

최근 1년간 수익률 DC형·IRP 수익률 -10%대 급락

DB형은 1곳 제외 모두 마이너스

"불확실성 상황에선 위험 줄이는 방향으로 운용해야 "

최근 1년간 수익률 DC형·IRP 수익률 -10%대 급락

DB형은 1곳 제외 모두 마이너스

"불확실성 상황에선 위험 줄이는 방향으로 운용해야 "

|

지난해 말 높게는 8%에 육박했던 원리금비보장형 퇴직연금 수익률이 최근 마이너스 10%대까지 급락한 것이다.

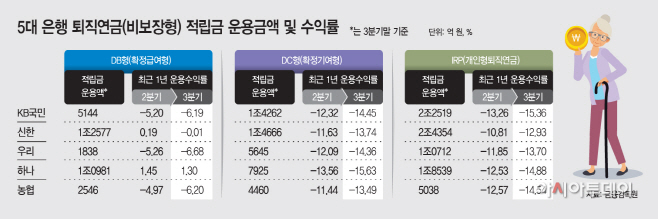

11일 금융권에 따르면 KB국민·신한·우리·하나·NH농협은행 등 5대 은행의 원리금비보장형 퇴직연금 적립금 운용금액을 보면 3분기 말 기준 DB형(확정급여형)이 3조3086억원, DC(확정기여형)과 IRP(개인형 퇴직연금)은 각각 4조6958억원과 8조1162억원 규모다.

퇴직연금 적립금 중 원리금보장형이 80% 이상 차지하고 있지만, 원리금비보장형 운용금액도 매년 꾸준히 증가하는 추세다. 특히 DB형은 원리금보장형 위주로 자금이 운용되고 있지만, 근로자가 직접 적립금 운용방식을 결정하는 DC형과 IRP는 원리금비보장형 비중이 상대적으로 크다.

이 때문에 원리금비보장형 퇴직연금 중 DC형과 IRP의 수익률이 널뛰기하고 있다. 5대 은행 DB형 최근 1년 운용수익률(3분기 기준)은 하나은행만 1.30%로 플러스 수익률을 기록중이다. 나머지 4곳은 모두 마이너스 수익률을 나타내고 있다. 국민은행(-6.19%)과 우리은행(-6.68%), 농협은행(-6.20)은 모두 마이너스 6%대였다.

보다 공격적인 자금운용이 이뤄지던 DC형과 IRP의 수익률은 더욱 참담하다. DC형의 경우 -13.49%(농협은행)에서 -15.63%(하나은행)의 수익률을 기록 중이고, IRP도 -12.93%(신한은행)에서 -15.36%(국민은행)의 분포를 보이고 있다.

지난해 4분기 DC형과 IRP 수익률이 낮게는 4%대에서 높게는 7%대 수익률을 기록했던 것과 비교하면, 올해 퇴직연금 수익률 하락 추세가 심상치 않은 상황이다.

금융권 관계자는 "비중이 커지고 있는 DC형과 IRP 원금비보장형 상품은 최근 3년간 8~10% 높은 수익률을 기록했는데, 이는 2019년부터 지난해까지 글로벌 및 국내 증시 상승에 기인했다"고 설명했다. 이어 "올해는 증시 변동성 확대로 수익률이 마이너스를 기록하면서 퇴직연금 원금 손실도 상당한 규모에 이를 것"이라고 말했다.

실제 지난해 말 2977.65포인트를 기록했던 코스피 지수는 이달 9일 기준 2389.04포인트로 20% 가까이 하락했다.

문제는 퇴직연금 수익률이 더 하락할 수 있다는 점이다. 미 연방준비제도(Fed)와 한국은행 금융통화위원회가 기준금리를 한 두 차례 더 인상할 가능성이 높고, 이로 인해 글로벌 경기가 둔화될 수 있다는 관측이 커지고 있다.

이에 금융권 관계자는 "퇴직연금은 안정적인 노후자금을 마련하기 위해 운용하는 것인 만큼 지금처럼 시장 불확실성이 큰 경우에는 위험을 줄이는 방향으로 운용하는 게 바람직하다"고 말했다.