가계대출 12조원 줄었는데, 기업대출 75조 급증

내년 경기둔화로 대출 부실률 상승시 대손비용 증가

내년 경기둔화로 대출 부실률 상승시 대손비용 증가

|

미국과 한국 등 주요국의 긴축 통화정책으로 시장금리가 가파르게 오르면서 은행의 핵심 이익기반인 순이자마진(NIM)이 상승했는데, 여기에 더해 기업대출이 5대 은행에서만 70조원 넘게 급증하면서 이자이익을 끌어올렸기 때문이다.

하지만 내년에는 고물가, 고금리, 저성장 등으로 경기둔화가 나타날 것으로 예상돼 대출자산 성장 둔화와 기업대출 부실 증가로 건전성 리스크가 심화될 가능성이 클 것으로 관측된다.

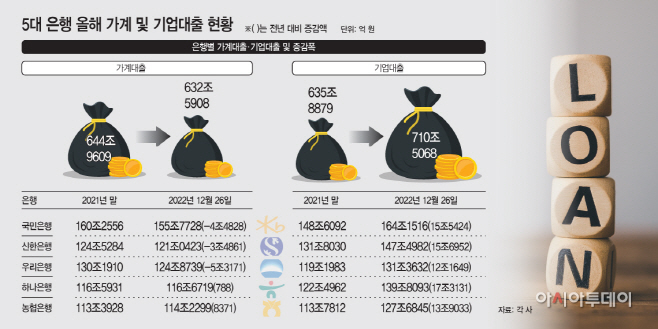

28일 금융권에 따르면 5대 은행(KB국민·신한·우리·하나·NH농협은행)의 가계대출(주택담보대출+신용대출) 잔액은 지난해 말 644조9609억원에서 이달 26일 기준 632조5908억원으로 12조3701억원이 줄었다.

은행별로 보면 우리은행이 이 기간 5조3171억원 줄면서 가계대출 감소폭이 가장 컸고, 이어 국민은행(4조4828억원)과 신한은행(3조4861억원) 순이었다. 농협은행과 하나은행은 가계대출이 소폭 증가했다. 특히 농협은행은 지난해 가계대출 증가폭이 상대적으로 커 하반기부터 강력한 대출 옥죄기에 나섰는데, 올해는 대출 관리를 완화하면서 경쟁 은행과 달리 가계대출이 늘어난 것으로 관측된다.

기업대출 증가 폭은 가팔랐다. 이 기간 5대 은행 기업대출은 635조8879억원에서 710조5068억원으로 74조6189억원이나 늘었다. 5대 은행 모두 적게는 12조원에서 많게는 17조원가량 증가했다. 이들 은행의 기업대출 규모가 가파르게 증가한 데는 전략적으로 기업대출 중심 대출 성장을 추진했기 때문이다.

금융권 관계자는 "금융당국이 지난해 하반기부터 실시한 가계대출 총량규제에 더해 올해는 시장금리 급등과 부동산가격 하락 등 주택시장 침체로 가계대출 수요가 크게 감소했다"며 "금리상승과 주식시장 부진으로 비이자이익이 역성장하는 상황에서 수익기반을 다져가기 위해 기업대출 중심의 대출성장전략을 펴왔다"고 말했다.

또 레고랜드 사태로 국고채는 물론이고 회사채·CP(단기어음) 등 채권시장 전체가 얼어붙자 기업들이 은행 대출을 통해 유동성 확보에 나서면서 기업대출이 증가한 측면도 있다.

이에 5대 은행은 올해 두 자릿수 이자이익 성장세를 기록할 것으로 보인다. 3분기까지 5대 은행은 적게는 15%대에서 많게는 25%대에 이르는 성장세를 나타냈다. 이를 기반으로 5대 은행은 호실적을 이어갈 것으로 예상된다.

나이스신용평가 박선지 수석연구원은 "시장금리의 급격한 상승으로 NIM이 개선되며 3분기까지 은행 이자이익은 역대 최대수준으로 확대됐다"고 말했다.

문제는 내년이다. 내년 상반기까지는 기준금리가 추가 인상될 가능성이 높아 NIM 상승 요인으로 작용할 수 있지만, 이는 은행들의 조달금리 상승으로 이어지고 경기둔화에 따른 대손비용도 키울 수 있다. 게다가 코로나19 금융지원 조치 연장 등으로 가려져 있는 잠재부실이 현실화될 가능성도 있다.

박 수석연구원은 "가계대출 위축으로 인한 대출성장 둔화로 이자이익 증가세는 소폭에 그칠 것"이라며 "하지만 부동산 경기의 본격하락과 이자비용 증가 등은 대출 부실률을 높여 은행의 건전성을 악화시키고 대손비용을 확대하는 요인이 된다"고 분석했다.