1천억원대 증가에서 1월 70억원 증가로 대폭 축소

|

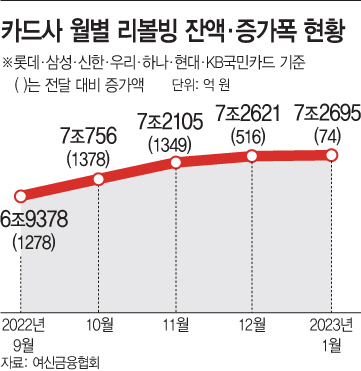

1일 여신금융협회에 따르면 올해 1월 말 주요 7개(롯데·삼성·신한·우리·하나·현대·KB국민) 카드사의 리볼빙 이월잔액은 7조2695억원으로 전월 대비 74억원 늘었다. 리볼빙 잔액은 지난해 매달 약 1000억원씩 증가해왔다. 지난해 1월 6조1631억원이던 잔액은 6월 6조5269억원으로 늘었고 8월과 9월에는 각각 전월 대비 1448억원, 1278억원씩 증가했다. 하지만 지난해 12월엔 516억원 증가하면서 증가폭이 절반 수준으로 줄어들었다.

리볼빙 이용자수는 2020년말 246만9000명, 2021년말 266만1000명, 지난해 6월말에는 269만9000명으로 증가했다. 다만 지난해말부터 리볼빙 증가세가 크게 둔화하면서 이용자수 증가세도 한풀 꺾인 것으로 보인다.

카드사들이 결제성 리볼빙 평균 수수료율을 계속 높이면서 부담이 느낀 이용자들이 리볼빙 사용을 줄인 것으로 풀이된다. 작년 말 기준 7개 카드사들의 결제성 리볼빙 평균 수수료율은 연 15.18%~18.35% 수준이다. 같은해 9월 말에는 연 14.22%~18.19% 수준이었으나, 3개월만에 수수료율이 0.96%포인트 올라간 것이다.

지난해 강화된 금융당국의 카드사 리볼빙 규제도 영향을 미친 것으로 분석된다. 리볼빙 사용자와 잔액이 급증하자 금융감독원은 카드사의 과도한 리볼빙 영업 자제를 권고하고, 매달 수수료율을 공시하면서 리볼빙 설명 의무를 강화했다.

리볼빙은 장기간 사용하게 될 경우 수수료율도 높은데다 원금과 이자가 계속 더해져 상환이 어려워질 수 있다. 당장 카드 연체는 막을 수 있어도, 카드 이용을 계속한다면 리볼빙으로 갚아야 하는 금액에 결제금액까지 더해지기 때문이다. 이에 카드사들은 작년 11월부터 리볼빙을 대체할 수 있는 분할납부 서비스를 안내했다.

카드업계 관계자는 "지난해 카드사들이 리볼빙 설명 의무를 강화하면서 소비자들에게 상환 금액과 금리 등을 자세히 소개해준 부분이 영향을 크게 미친 것 같다"고 밝혔다.