가계대출 줄고 기업대출 증가폭 감소

대출자산 전달 대비 1조3342억원 ↓

일부 은행선 중기대출 목표치 조정 움직임도

"고금리에 부동산시장 및 경기침체 영향"

대출자산 전달 대비 1조3342억원 ↓

일부 은행선 중기대출 목표치 조정 움직임도

"고금리에 부동산시장 및 경기침체 영향"

|

핵심 영업기반이 대출자산이 마이너스 행진을 이어가고 있기 때문이다. 가계대출 감소세는 작년에 이어 올해도 계속되고 있는데, 감소폭도 커지는 모습이다.

은행들이 지난해 역대 최대실적을 낼 수 있었던 배경엔 기업대출자산 성장이 있었는데, 올해는 성장세가 한풀 꺾였다. 연초에 기업들이 필요자금을 선제적으로 확보하는 경향이 있는데, 중소기업들이 고금리 여파에 대출을 줄이면서 기업대출 증가폭도 1년 전보다 60%가량 줄었다.

고금리와 부동산시장 위축 등 경기침체 우려에 가계와 기업 모두 은행 대출을 줄여나가고 있는 것으로 풀이된다.

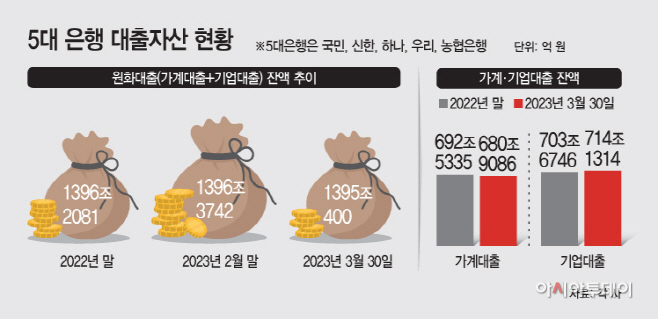

2일 KB국민·신한·하나·우리·농협은행 등 5대 은행의 대출자산(가계대출+기업대출)은 지난 30일 기준 1395조400억원으로 전달보다 1조3342억원 줄었다. 이 기간 기업대출이 3조2078억원 늘었지만, 가계대출이 4조5420억원 감소했다.

이들 은행은 1월과 2월에도 전체 원화대출금이 줄었는데, 3월에도 대출자산 감소세가 계속됐다. 가계대출은 감소폭을 키운 반면 기업대출은 증가폭을 줄였기 때문이다.

지난해 5대 은행은 가계대출 감소에도 불구하고 기업대출이 큰 폭으로 늘면서 높은 순익 성장세를 기록할 수 있었다. 은행들이 기업대출에 포커스를 맞춰 성장전략을 펴온 것도 이 때문이다.

하지만 올해는 1분기 내내 기업대출도 예년만큼 가파른 성장세를 보이지 못하고 있다. 3월 30일까지 기업대출은 10조4568억원 증가했는데, 지난해 같은 기간엔 16조6989억원이나 늘었다. 기업대출 증가폭이 62% 줄어든 것이다. 월별 증가폭 역시 1월 3조7525억원에서 2월 3조3193억원, 지난달 3조2078억원으로 매달 줄어들고 있다.

은행별로 보면 대기업대출은 5대 은행이 모두 늘었지만, 중소기업대출은 국민은행과 우리은행이 감소했다. 이 때문에 일부 은행에선 중소기업 대출 목표치를 조정하려는 움직임도 있다.

같은 기간 가계대출은 692조5335억원에서 680조9086억원으로 3개월만에 11조6249억원이 감소했다.

5대 은행의 영업기반인 대출자산이 역성장한 배경엔 고금리 지속과 경기침체 우려에 따른 비용 감축 및 리스크 관리 강화가 작용한 것으로 분석된다. 게다가 지난달에는 미국 SVB(실리콘밸리은행)과 크레디트스위스(CS) 사태 등으로 인해 긴축통화정책 완화 가능성이 높아지면서 시장금리가 하락했음에도 대출 확대로는 이어지지 않았다.

금융권 관계자는 "3월에는 SVB와 CS 사태가 은행 위기로 전이될 수 있다는 우려에 시장금리가 하락했지만, 과거에 비해 여전히 금리가 높은 상태이기 때문에 중소기업 입장에선 이자비용은 부담이 될 수 있다"며 "실물경기 둔화와 부동산시장 위축 등도 가계와 기업의 자금수요가 줄어드는 이유다"고 말했다.

이어 "경기침체로 인해 영업이익으로 이자도 못내는 한계기업들이 늘어나는 등 경영환경이 악화되고 있어 은행들이 여신심사를 깐깐하게 하는 등 리스크 관리를 강화할 수밖에 없다"고 덧붙였다.