|

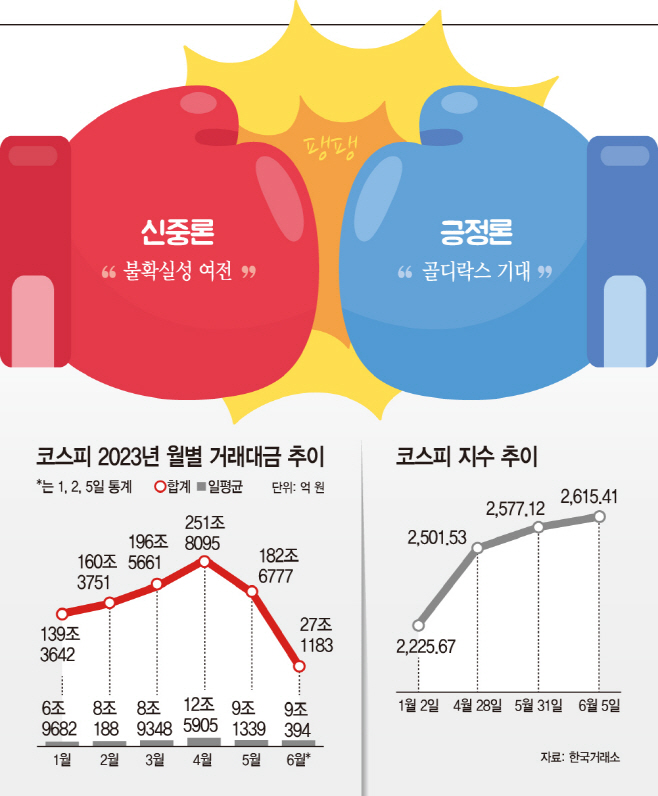

6일 한국거래소에 따르면 5월 코스피와 코스닥 일평균 거래대금은 18조원으로 전월 대비 31.67% 줄어들었다. 시장별로 살펴보면 코스피는 거래대금이 9조1000억원, 코스닥은 8조9000억원으로 각각 27.5%, 35.5% 감소했다.

이는 4월말 터진 SG증권발 주가 폭락사태로 인해 투자심리가 위축된데다가 올 상반기 증시를 주도했던 에코프로, 에코프로비엠 등 2차전지 종목들이 주가 조정을 겪으면서 주요 매수 세력인 개인투자자가 동력을 잃었기 때문으로 분석됐다.

그럼에도 코스피는 2577.12로 한 달간 3.02%, 코스닥은 856.94로 1.67% 상승해 마감했다. 특히 6월2일 2601.36을 기록한 뒤 5일 2615.41를 나타내며 6월이 되자마자 2600선을 넘어섰다.

삼성전자, SK하이닉스 등 반도체 대형주를 중심으로 한 외국인 순매수가 증시 반등을 이끌었으며 최근 미국의 고용보고서에서 경기 침체가 아닌 '골디락스(경제가 성장을 이어가더라도 물가는 오르지 않는 상황)'에 대한 기대감이 커진 것도 긍정적인 영향을 미쳤다.

이에 6월 동안 증시 상승세가 지속될 수 있을지가 중요해졌다. 시장에서는 아직도 변수가 많다는 신중론과 하반기 증시 강세가 본격화될 것이란 긍정론이 팽팽히 맞서고 있다.

신중론에서는 미국의 변수가 여전하다는 것을 지적하고 있다. 외국인 투자자 자금이 국내로 유입된 이유는 정책금리 기조를 두고 큰 차이를 보이던 미국 연방준비제도(Fed)와 시장과의 시각이 5월 중순부터 빠르게 축소된 영향 탓인데 소비·서비스 경기의 순항과 안정적인 고용시장이 유지되고 있어 금리 인상에 대한 체력이 여전하다는 평가가 나오기 때문이다.

또한 미국의 부채한도 협상 타결로 인해 국채발행 확대 등 추가 금리 인상 가능성이 커졌다는 점은 증시에 자금이 들어오는 유동성이 부정적 영향을 줄 수밖에 없다. 실제 연내 3회 금리인하를 예상했던 전망이 연내 1회 미만으로 조정됐다.

반면 긍정론은 경기침체에 대한 우려 해소와 제조업의 반등이 일어나고 있다고 설명한다. 미국의 양적긴축 지속과 부채상향 조정으로 인한 유동성 주의 등이 존재하고 있지만 고용이 흔들리지 않으면서 경기침체에 대한 전망은 점점 약해지고 있다는 것이다.

글로벌 경기의 경우 유럽은 작년말, 아시아는 올해 초 반등이 시작됐다. 미국을 제외한 주요국들의 OECD 선행지수 G20가 작년 12월을 기점으로 상승세다. 미국의 ISM제조업지수(신규주문+생산)을 보면 공급병목 등 가격 왜곡을 제외할 경우 반등에 돌입한 것으로 예측된다.

글로벌 기업들의 어닝 전망이 9개월 만에 순상향으로 수정되고 있는데 경기민감주의 비중이 높은 한국 상장기업들은 1분기 실적 시즌을 저점으로 빠르게 반등 중이다.

국내 주식시장에 큰 영향을 미치는 제조업의 사이클이 이미 바닥을 지나 다시 오름세로 접어드는 만큼 그동안 지속해온 자본적지출(CAPEX)이 경기 회복 시 실적 개선을 더욱 가속화한다는 것이다.

하반기부터는 실적이 좋은 기업들의 주식을 중심으로 주가가 상승하기 시작해 점차 산업 전반으로 확산되는 '실적장세'로 전환된다고 평가된다.

결국 핵심은 미국 금리인상 등의 불확실성이 사라지지 않은 만큼 국내 상장사들이 실적 등 개선된 기초여건을 실질적으로 보여줄 수 있는지 여부라고 할 수 있다.

강대석 유안타증권 연구원은 "코스피 2600pt 돌파는 강세장에 진입했다는 것을 의미한다"며 "국내 증시의 이익전망에 대한 낙관론이 점차 확산되고 있는 상황에서 기업이익의 턴어라운드가 주가지수의 강세장 진입에 대한 신뢰도를 높일 수 있을 것으로 판단된다"라고 밝혔다.