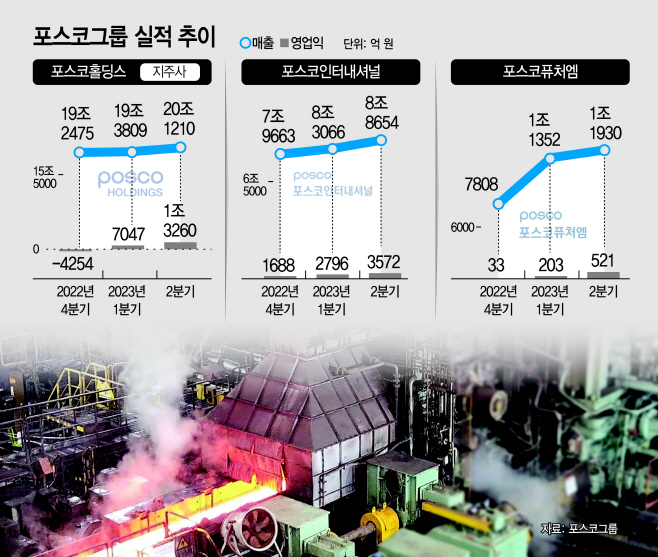

포스코홀딩스, 2분기 영업익 1조3260억원…포스코인터·포스코퓨처엠 등 계열사 호실적 견인

하반기 철강 업황 개선 전망…철강제품 안정적 수익 바탕으로 배터리·친환경 분야 주력 방침

하반기 철강 업황 개선 전망…철강제품 안정적 수익 바탕으로 배터리·친환경 분야 주력 방침

|

24일 포스코홀딩스는 올해 2분기 실적발표 컨퍼런스콜을 열고 매출 20조1210억원, 영업익 1조3260억원을 달성했다고 밝혔다. 철강경기 호조를 보였던 지난해 같은 기간(2조982억원)과 비교하면 영업이익이 36.8% 감소했지만, 발 빠른 포항제철소 침수 복구로 1년 만에 '1조 클럽'에 복귀했다.

특히 포항제철소 공장 가동률은 87.3%에 달해 지난해 같은 기간(84.2%)보다도 개선됐다. 제품 판매량(8352톤) 역시 전년 동기(8238톤) 대비 소폭 상승했다. 정기섭 포스코홀딩스 전략기획총괄은 "포항제철소 전 공장이 정상 가동에 들어가면서 생산량과 판매량을 모두 회복했다"며 "2분기에는 추가적인 복구 비용이 들지 않았고, 국내뿐만 아니라 해외 철강업도 전반적으로 회복 추이를 보였다"고 설명했다.

포스코홀딩스는 하반기에도 철강 업황이 개선되면서 실적 상승이 예상된다는 분석이다. 포스코홀딩스 관계자는 "하반기 중국 정부 정책으로 인한 감산 효과와 경기 회복 기대감이 반영되면서 판매량이 증가할 것"이라며 "사실상 2분기에 철강 시황이 저점을 지나고 있다"고 말했다. 그러면서 "지난 18일 중국 당국이 하반기 경제정책 부양 의지를 밝히면서 철강업 구조조정에 나서기로 했다"며 "중국의 경기 부양책의 효과가 (철강 업황의) 변수일 것"이라고 덧붙였다.

비철강부문을 맡고 있는 포스코퓨처엠과 포스코인터내셔널 역시 2분기 성장세를 이어갔다. 특히 2차전지 소재 핵심 계열사인 포스코퓨처엠은 2분기 매출 1조1930억원을 기록하며 2분기 연속 역대 최대치를 경신했다. 고성능 전기차용 프리미엄급 제품인 N86 양극재의 판매 비중이 늘면서 호실적을 이끌었다. 반면 음극재 수요 저하로 판매량이 감소하면서 전체 영업익은 소폭 떨어졌다. 포스코퓨처엠의 2분기 영업익은 521억원으로, 전분기(552억원) 대비 소폭 감소했다. 포스코퓨처엠은 올 하반기 주요 완성차 및 배터리사들과 추가 공급계약 체결이 기대돼 실적 개선이 이어질 것으로 전망하고 있다.

포스코인터내셔널의 2분기 영업이익은 3572억원으로, 사상 최대 실적이었던 지난해 동분기(3206억원)를 경신했다. 이는 시장 전망치(3051억원)을 상회하는 결과기도 하다.

에너지부문에서 영업이익 2082억원을 달성하며, 올초 포스코에너지와의 합병 시너지를 증명했다. 계절적 요인에 영향을 받는 발전사업에서도 450억원 이상의 영업이익을 기록하는 등 에너지 전 사업부문에서 안정적인 이익을 창출했다. 글로벌사업부문도 고객사 다변화 전략을 통해 친환경 철강, 친환경 모빌리티 제품 판매 확대를 이뤄냈다.

포스코홀딩스는 안정적인 철강재 판매를 바탕으로 배터리 소재와 친환경 분야에 투자를 본격화한다는 전략이다. 회사는 오는 2030년까지 총 121조원에 이르는 투자가 예정됐다. 포스코홀딩스 관계자는 이날 컨퍼런스콜에서 "2030년 투자 규모를 보면 철강 35%, 배터리 소재 46%, 나머지가 친환경인 구조"라며 "이차전지 소재 투자 중에서는 70%가 양극재 및 리튬이 차지한다"고 말했다.

포스코홀딩스는 최근 리튬 생산능력 목표치를 2030년까지 연간 30만톤(t)에서 42만t으로 늘린 것과 관련해 자신감을 드러냈다.

포스코홀딩스 관계자는 "전기차 판매량은 올 1~2월 부진했지만, 3월 이후 반등세를 보여 지난 5월 전년 동기 대비 43% 증가했고 배터리는 53% 증가했다"면서 "전기차 수요가 늘고 있어 리튬 목표 생산량을 상향조정했다. 막연하게 목표를 높인 것이 아니라 현재 추진하고 있는 사업 계획을 바탕으로 한 구체성 있는 목표"라고 강조했다.

향후 투자 여력에 대해선 "포스코홀딩스 4조원, 포스코 9조원 등 총 13조원가량의 자금을 보유하고 있다"면서 "단기적으로 여유가 있지만 추후 투자금이 필요할 경우, 신용 등급이 하락하지 않는 범위 내에서 차입을 우선적으로 고려할 것"이라고 설명했다.