업계 예상 매각가격 5000억원 내외

기재 평균연식 27년…부채 부담

합병 후 LCC 대규모 지각변동 전망

기재 평균연식 27년…부채 부담

합병 후 LCC 대규모 지각변동 전망

|

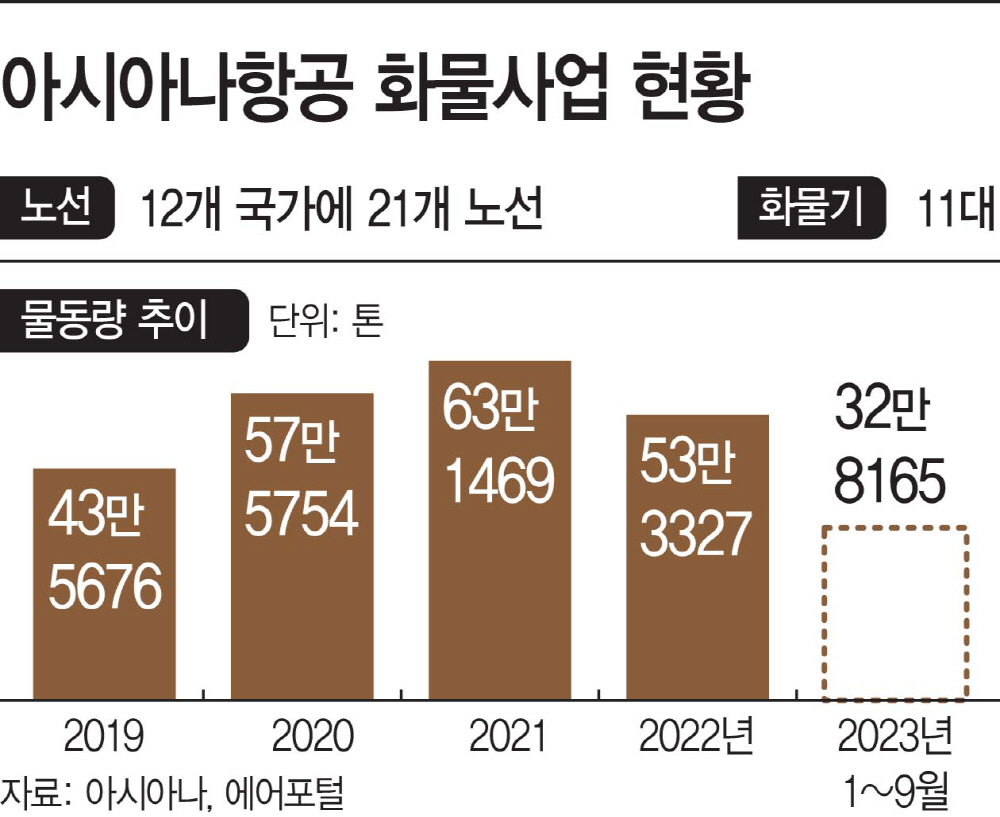

6일 아시아나에 따르면 화물사업은 12개 국가, 25개 도시에 21개 노선을 운영하고 있다. 화물기는 B767F 1대, B747F 10대 등 총 11대를 운영 중이며, 이 중 리스 기재는 3대다.

11대 기재들의 연식은 19년부터 32년까지 20년 안팎으로 구성됐으며 평균으로는 27년이다. 항공기는 관리 수준에 따라 무조건 오래됐다고만 해서 위험하다고 볼 수는 없다. 다만 연식이 있을 수록 부품이나 엔진 등 자재 단종이 발생할 수 있어 이로 인한 비용 증대와 연료 효율성이 떨어지는 측면은 무시할 수 없다. 업계가 고효율 기재를 새로 도입하는 이유도 경제성 때문이다.

또한 인수자 입장에서 당장 부담이 되는 것은 아시아나의 재무상태다. 인수자는 화물사업이 보유한 부채의 상당수도 함께 감당해야 한다. 아시아나에 여객 혹은 화물에 각각 얼마의 부채가 있는지는 정확히 알 수 없지만, 최근 업계를 통해 추정되는 화물사업 부채는 1조원 수준이다.

대한항공은 아시아나 화물 매각 계획을 밝히면서 합병 시한을 2024년 12월 20일로 조정했다. 매각 시한은 유럽 연합의 조건부 승인 시의 기한에 따라야 하지만 사전 작업은 지속해야 한다. 따라서 시간이 제한된 점 또한 몸값 결정에 불리한 조건이다.

장기적인 시각으로 다시 화물경기가 좋아졌을 때를 고려하면 투자할 가치는 있다. 지난 2021년 아시아나의 화물사업 매출은 3조1493억원으로 전체의 72.5%를 차지했다. 세계 경기호황으로 물동량 상승, 운임 증가로 이어지면 회사를 이끌 여지가 충분하다는 뜻이다.

아시아나 화물 매각은 국부유출을 막기 위해 국내 매각을 고려하는 만큼, 이 목표 달성하려면 유동성을 감당할 수 있는 기업에 매각하는 것도 중요하다.

최근 진행된 아시아나 화물사업부 예비입찰에는 이스타항공, 에어프레미아, 티웨이항공, 에어인천 등이 인수의향서(LOI)를 제출한 것으로 알려졌다. 모두 LCC 혹은 화물전용 항공기업으로, 시너지를 가장 빠르게 낼 수 있는 업종이기도 하다. 문제는 이들의 자금이다. 티웨이의 경우 올 상반기 기준 유동자산이 3426억원이며, 이스타는 지난해 연말 기준 24억원이었다. 에어프레미아는 630억원, 에어인천은 384억원에 불과하다.

국내 LCC에 넘어갔을 때는 규모가 작은 곳으로 넘어간다는 데에 대한 불안감이 존재하나, 항공업계 전체적으로 봤을 때는 LCC 중 매출 단위가 달라지는 항공사가 탄생하게 된다. 최근 몇 년간 LCC는 여객에 치중했던 사업 구성에서 화물 비중을 조금씩 늘리면서 포트폴리오 다변화를 시도하고 있다. 초창기 여객기 화물칸 남는 공간에 화물을 실어나르던 것에서 나아가 화물 전용기도 도입하는 추세다. 아시아나 화물사업을 인수하는 순간 사업 규모를 대폭 확장하게 되는 것이다.

추후 대한항공과 아시아나 합병 완료로 각 계열 LCC인 진에어, 에어부산, 에어서울이 어떤 방식으로 통합되는지에 따라 LCC는 대한항공-아시아나의 합병만큼의 지각변동도 예상된다.