4Q 영업익, 3460억원 어닝서프라이즈

시장 예상과 달리 1년 만에 적자탈출

올해 HBM3E 양산·공급 시작 계획

시장 예상과 달리 1년 만에 적자탈출

올해 HBM3E 양산·공급 시작 계획

|

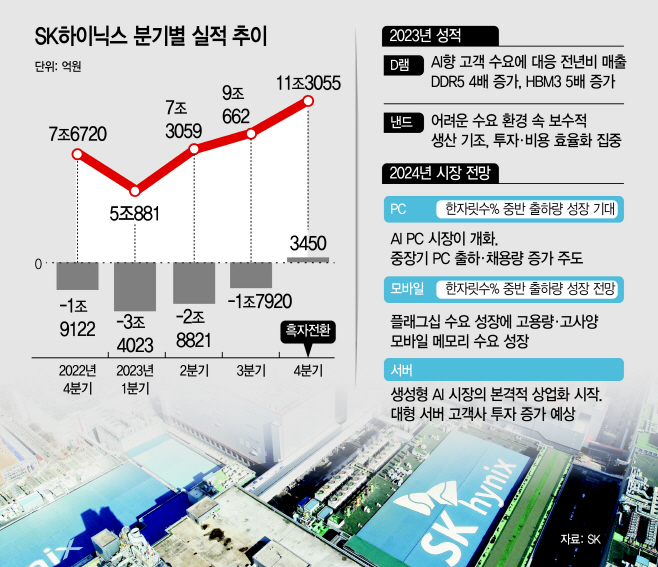

25일 SK하이닉스는 4분기 매출액이 11조3055억원으로 전년 동기(7조6720억원)보다 47.4% 증가했다고 공시했다. 영업이익은 지난해 3분기 1조7920억원의 적자에서 3460억원으로, '어닝서프라이즈'를 기록했다. 당초 시장에서는 4분기 흑자 전환 여부에 대한 의견이 갈린 바 있다.

흑자 전환에 힘 입어 SK하이닉스는 올해 HBM 등 고부가가치 제품 뿐만 아니라 메모리 반도체 업황의 성장 기조에 차질 없이 공급에 나선다는 계획이다. 특히 올해 AI용 메모리 HBM3E를 상반기에 양산 및 공급하고, 다음 세대인 HBM4 개발도 진행한다. SK하이닉스는 실적발표 콘퍼런스 콜에서 "HBM3E 양산 준비가 순조롭게 진행되고 있으며, 상반기 중 공급을 시작할 예정"이라며 "향후 AI시장에서 CSP, 칩셋 업체 등으로 사업 영역을 확장할 계획"이라고 말했다. 또한 "HBM 수요 증가율은 중장기적으로 연평균 60% 수준의 수요 성장이 예상된다"고 말했다.

전체적인 D램과 낸드는 올해 모두 수요 성장률이 10%대 중반으로 늘어날 전망이다. SK하이닉스는 "지난 하반기부터 의미있는 수준으로 재고가 줄어들면서 메모리 가격이 개선되기 시작됐다"며 "올해 D램, 낸드 모두 수요 성장률 10% 중반으로 보고, 생산 증가율은 한자릿수 증가로 예상돼 수요 성장률이 상회할 것으로 예상된다"고 말했다.

그러면서 "올 하반기 PC모바일 출하량이 성장세로 돌아설 것이고 성장세를 견인하는 것은 하이엔드 제품 중심이 될 것"이라며 "성장률은 10%중반 성장이 전망된다"고 설명했다. 또한 "서버도 기업들 IT 투자 증가하면서 서버 투자 강세 예상된다"며 "다만 프리미엄 제품이 가지는 낮은 생산성 효과 때문에 생산 증가는 제한적일 것으로 전망된다"고 말했다.

낸드는 eSSD 등 프리미엄 제품 중심으로 판매를 확대해 수익성을 개선하고 내실을 다진다. SK하이닉스는 "낸드는 1년여 이상 고객사 감산에 따른 공급 감소 영향이 가시화되면서 작년 4분기부터 가격 상승에 따른 수익 개선이 본격화되고 있다"며 "올해 점진적으로 수요 회복될 것이고 공급단에서 보수적 생산기조가 유지되면서 가격 상승세는 이어질 것으로 전망한다"고 전했다.

SK하이닉스는 고부가가치 제품 중심으로 생산을 늘리며 수익성을 올리고, 투자비용(CAPEX) 증가는 최소화하는 '선택과 집중' 전략을 취한다. SK하이닉스는 "작년에는 수요 둔화에 대응하기 위해 전년 대비 50% 이상 축소해서 투자를 진행했고, 올해도 보수적인 투자 기조를 유지할 생각"이라며 "철저히 고객 수요에 기반해서 가시성이 확보된 제품의 생산 확대를 위해 투자할 계획"이라고 밝혔다.

그러면서 "성장성과 수익성을 확신할 수 있는 제한된 영역에 투자를 집중해서 과거처럼 투자 증가가 공급 과잉으로 이어지는 사이클이 되지 않도록 할 생각"이라며 "올해 투자는 AI 수요 증가 대응을 위한 선단 공정 양산을 확대하거나 실리콘관통전극(TSV) 증설, 필수 인프라 투자 등의 우선순위를 고려해 투자할 생각이고 증가분은 최소화할 계획"이라고 덧붙였다. SK하이닉스는 TSV 캐파는 지난해 대비 올해 2배 확대할 예정이다.

김우현 SK하이닉스 부사장(CFO)은 "새로운 도약의 시기를 맞아 변화를 선도하고 고객맞춤형 솔루션을 제시하면서 '토털 AI 메모리 프로바이더'로 성장해 갈 것"이라고 강조했다.