"장기 하락 국면…HBM 공급과잉 우려"

단기적 하락 그칠 것…매수기회 삼아야

단기적 하락 그칠 것…매수기회 삼아야

|

반면 단기적 하락에 그칠 것이란 반론도 제기된다. AI 슈퍼 사이클에 올라탄 반도체주의 '어닝 서프라이즈'가 이어지고 있는 데다, 장기적인 성장이 예상된다는 점에서 AI산업에 투자를 줄이긴 어렵다는 분석이다.

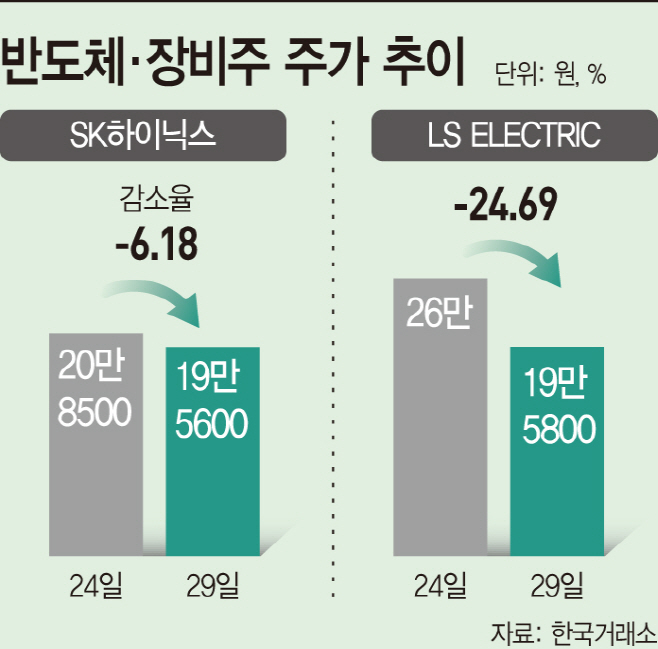

29일 금융투자업계에 따르면 SK하이닉스의 2분기 영업이익은 5조4685억원으로 시장 예상치인 5조1922억원을 5.32% 웃돌았다. 분기 영업이익이 5조원을 넘긴 것은 2018년 3분기 이후 6년만이다. 실적 개선 배경에는 고대역폭메모리(HBM) 매출 상승이 주효했다.

하지만 기대 이상의 호실적에도 주가는 크게 떨어졌다. 지난 25일 20만원 아래로 급락한 이후 현재까지 19만원 선에서 거래되고 있다. 실적 발표가 있던 25일 이후 현재까지(29일 기준) 6.18% 주가가 떨어지며 강한 조정을 받는 모양새다. 막대한 AI투자에 대한 회의론이 미국 증시에 이어 국내에도 영향이 미쳤다는 분석이다.

반도체주 랠리에 함께 오른, 반도체 장비주의 주가도 부진하다. LS일렉트릭의 2분기 영업이익이 1096억원으로 역대 최대 실적을 기록했다. 하지만 LS일렉트릭 주가 역시 실적 발표 당일 17% 넘게 빠졌고, 29일 기준 24.69%나 빠졌다.

이를 두고 일부 전문가들은 AI주가 고점을 찍고 장기적인 하락 국면에 접어들었다고 전망하고 있다. 과잉 투자 등으로 HBM 생산량이 수요를 넘어서면서 실적 상승세가 꺾일 수 있다는 것이다. 시장은 SK하이닉스와 삼성전자, 마이크론을 대표하는 메모리 3사의 올해 HBM 생산량을 13억8000만GB에 달할 것으로 전망하고 있다. 하지만 올해 최대 수요량은 8억8000만GB에 그칠 것으로 내다보고 있다.

이에 따라 증권사들도 이들 종목들의 목표주가를 하향조정했다. 하이투자증권은 최근 SK하이닉스의 목표주가를 종전 대비 19% 내린 21만7000원으로 제시했다. 한국투자증권은 LS일렉트릭의 투자의견을 중립으로 하향 조정하고, 목표주가를 19만6000원으로 유지했다.

다만 이번 급락은 주가 상승에 대한 피로도와 차익 실현에 따른 단기 조정을 받고 있는 것이란 시각도 존재한다. 내년 이익 성장세를 고려하면 장기 하락에 빠졌다고 논하기가 너무 이르다는 평가다.

김광진 한화투자증권 연구원은 "SK하이닉스는 사실상 HBM3E의 유일한 공급자로서 가격 프리미엄 효과를 독점할 것"이라며 "HBM3E의 본격적인 판매 확대 효과로 인해 D램 내 HBM 매출비중은 올해 3분기 29%, 4분기 40%로 가파르게 증가할 것"이라고 전망했다.

이 때문에 주가 조정기를 매수 기회로 삼을 필요가 있다는 조언도 나온다. 증권사 관계자는 "최근 주가 급락으로 인해 사이클의 피크아웃(정점 찍은 이후 하락세 전환) 우려가 제기되고 있지만, AI산업의 성장세를 고려하면 중장기 추세는 유효하다"고 진단했다.