美 금리인하 가시화에 시장금리 하락

가계대출 관리 명목에 대출금리 올려

금융그룹 3분기 실적 전망치 '줄상향'

적극 주주환원 정책 겹치며 주가 급등

가계대출 관리 명목에 대출금리 올려

금융그룹 3분기 실적 전망치 '줄상향'

적극 주주환원 정책 겹치며 주가 급등

|

시장금리 하락으로 채권평가이익 등 비이자이익이 개선될 것으로 예상되는 데다, 가계대출 급증과 대출금리 인상에 따른 이자이익도 커질 것으로 전망되면서 주요 금융그룹이 3분기 호실적을 이어갈 전망이다.

이러한 관측에 주가도 상승세다. 금융그룹주는 대표적 저 PBR(주가순자산비율) 종목이다. 하지만 기업 밸류업 프로그램 일환으로 적극적인 주주환원 정책을 펼치고 있는데다 실적까지 뒷받침되면서 시장에서도 긍정적인 평가를 받고 있는 것이다.

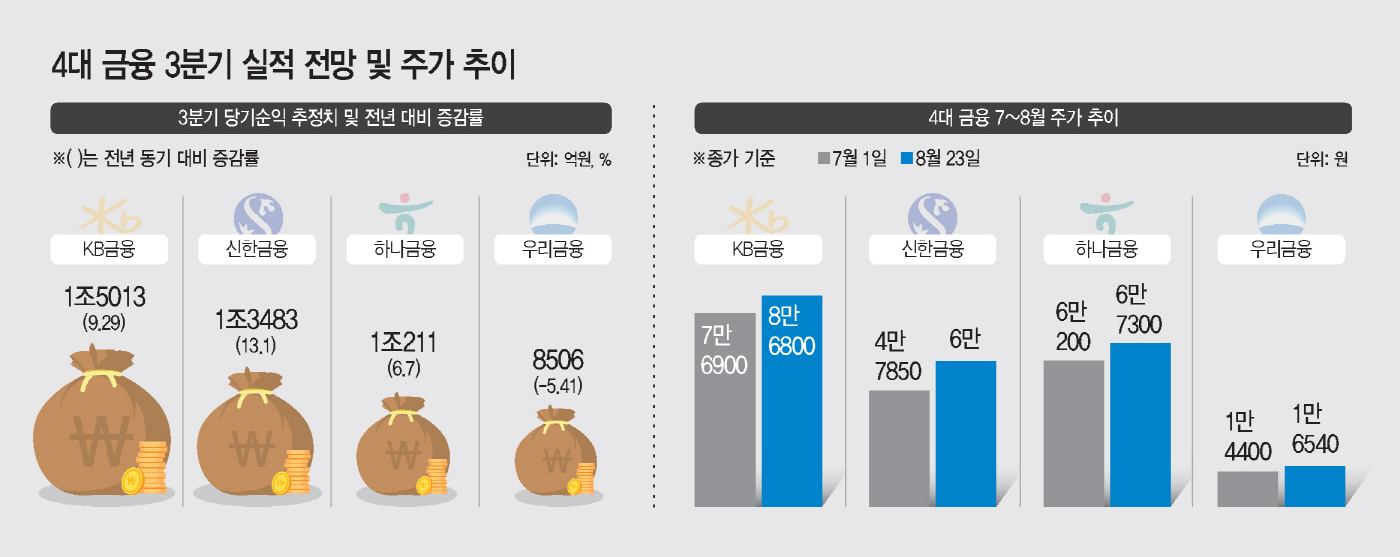

26일 금융정보분석업체 에프앤가이드에 따르면 4대 금융그룹 중 KB금융그룹과 신한금융그룹, 하나금융그룹은 올해 3분기에도 호실적을 이어갈 것으로 전망된다.

KB금융은 3분기에 지배주주 기준 순익으로 1조5013억원을 거둘 것으로 예상됐다. 이는 지난해 같은 기간과 비교해 9.29%가량 증가한 수치다.

신한금융도 전년동기 대비 13.10% 늘어난 1조3483억원을 올릴 것으로 보인다. 하나금융도 같은 기간 6.70% 증가한 1조211억원의 순익이 전망된다. KB금융과 신한금융은 3분기 기준으로 역대 최대실적을 나타낼 것으로 예상되고, 하나금융도 1조원대 순익을 낼 것으로 관측된다.

반면 우리금융은 전년 동기 대비 5.4%가량 줄어든 8506억원을 거둘 것으로 추정되고 있다.

주요 금융그룹의 3분기 실적 전망치는 최근 상향조정됐다. 시장금리 하락에 비이자이익 부문이 개선될 것으로 예상되는데, 가계대출을 통한 이자이익도 큰 폭으로 증가할 것으로 관측되기 때문이다.

AAA등급 은행채 5년물 평균금리는 7월 말부터 3.2%대까지 떨어졌다. 5월에는 3.9%대를 기록했었다. 미 연준 등 주요국 중앙은행에서 기준금리를 내릴 것으로 예상되자 시장금리도 내림세를 이어갔다.

시장금리 하락은 금융그룹의 비이자이익 개선으로 이어질 수 있다. 채권평가 및 매매이익이 증가할 수 있기 때문이다. 반면 이자이익은 금리 하락에 따른 NIM(순이자마진) 하락으로 증가율이 정체된다. 하지만 최근 가계대출 중심으로 증가세가 가팔라진 데다, 주요 은행들이 가계대출 총량 관리 대응책으로 금리인상 카드를 꺼내들면서 오히려 이자이익이 커질 것으로 예상된다.

가계대출은 4월 증가세로 돌아선 뒤 증가폭을 키우고 있다. 5대 은행 가계대출을 보면 6월에는 전달 대비 5조3400억원 늘었는데 지난달에는 7조1600억원가량 증가했다. 이달에도 22일까지 증가폭이 6조8000억원에 달했다.

이에 주요 은행은 대출 수요를 낮추기 위해 가계대출 금리 인상으로 대응했다. 지난달부터 이달까지 최대 일곱차례 금리를 올렸다. 인상폭도 적게는 0.5%포인트에서 많게는 1.1%를 넘어선다.

가계대출이 급증하는 상황에서 대출금리까지 높이자, 자연스레 이자이익도 확대되는 양상이다.

금융권 관계자는 "부동산 시장이 활기를 찾고 있는 상황에서 금리를 일부 높인다고 해도 대출 수요를 잡기는 제한적이다"며 "시장금리 하락에 조달비용은 줄어드는데, 가계대출 증가와 금리 상승은 이자이익 확대로 이어진다"고 말했다.

이처럼 금융그룹이 3분기에도 호실적을 이어갈 것으로 예상되자 주가에도 긍정적으로 작용하는 모습이다. 최근 4대 금융그룹의 주가 추이를 보면 7~8월 두 달동안 적게는 9%대에서 많게는 25%가량 급등했다.

금융그룹주는 높은 수익성에도 불구하고 규제산업이다 보니 주가 상승에 제약이 많았다. 이에 대표적인 저PBR주로 평가됐다. 하지만 자사주 매입·소각과 배당 확대 등 적극적인 주주환원 정책을 추진하고 있고, 3분기 실적도 개선될 것으로 예상되자 주가도 상승세를 이어가는 모습이다.