KB·키움·삼성證 등 앞장

금리인하에 조달비용 감소

금리인하에 조달비용 감소

|

이에 우량한 신용등급을 보유한 대형 증권사를 중심으로 비용절감 효과를 노리고, 회사채를 적극 활용할 수 있다는 전망이 나온다.

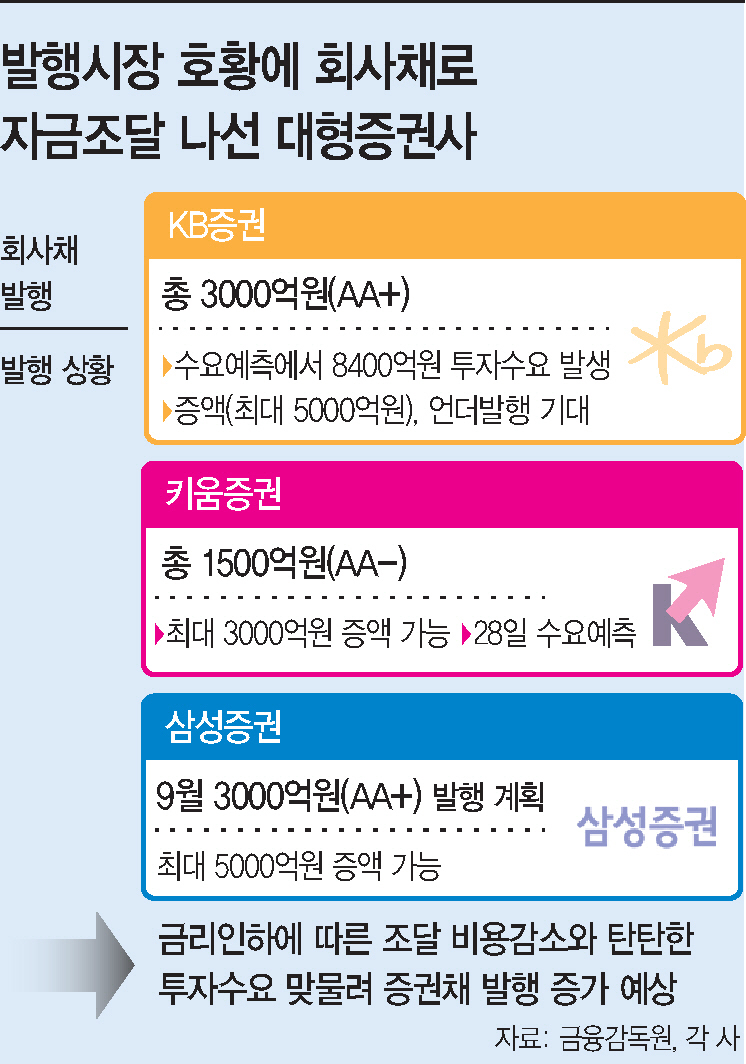

27일 금융감독원에 따르면 KB증권은 2년물 1500억원, 3년물 1500억원 등 총 3000억원 회사채 발행을 진행 중이다. 회사채 발행을 통해 조달한 자금은 기존에 보유한 전자단기사채와 기업어음(CP) 상환에 사용된다.

우량한 신용등급(AA+)과 함께 상반기 양호한 실적까지 더해지면서 KB증권의 회사채 발행은 성공적으로 마무리될 가능성이 높다. 실제 지난 26일 이뤄진 수요예측에서 총 8400억원의 투자수요가 발생한 것으로 전해졌다. 최대 5000억원 증액은 물론 언더발행(민평금리 대비 발행금리 낮게 결정)도 기대할 수 있다.

단기채를 상환할 목적으로 회사채를 발행한 만큼, 이자비용 절감 효과가 기대된다. 전단채나 CP가 제공하는 금리가 장기채로 분류되는 회사채보다 높은 탓이다. 미국의 금리인하가 가시화되면서 과거 대비 채권금리는 꾸준히 하락하고 있다.

지난 7월 3000억원의 회사채를 발행한 신한투자증권의 경우, 금리가 2년물 3.408%, 3년물 3.472%로 결정됐다. 이는 상환하기로 한 CP 금리(4~4.86%)보다 낮아 이자비용을 절감하는 효과로 이어졌다. 신한투자증권은 2000억원 규모의 회사채 발행 수요예측에서 1조500억원의 투자수요가 발생했고, 3000억원 증액과 함께 0.07~0.08%포인트 언더발행에도 성공했다.

하반기 대형 증권사를 중심으로 회사채 발행을 통한 자금조달에 나설 것으로 보인다. 금리인하 기조에 따라 채권금리 하락세가 지속될 가능성이 커, 조달비용이 줄어들 수 있기 때문이다. 올해 1월 4%가 넘었던 AA-회사채 3년물 발행금리는 8월 3.404%까지 내려갔다.

회사채에 대한 투자수요도 굳건하다. 대형 증권사의 회사채의 경우, 우량한 신용등급, 상반기 양호한 실적, 금리인하 등으로 인한 경영환경 개선 등 투자에 대한 긍정적 요인이 상당하다. 여기에 금리하락세 지속으로 인한 평가이익도 예상되고 있다. 또한 최근 회사채 금리와 가격 왜곡을 불러일으킨다는 캡티브(계열사 간 내부거래) 영업방식을 증권채 발행에선 활용할 수 없다는 점 때문에 기관투자자의 투자수요가 높다.

회사채를 발행하는 증권사 입장에서는 증액과 언더발행 모두를 기대할 수 있는 상황인 것이다.

실제 키움증권(신용등급 AA-)이 1500억원(최대 3000억원까지 증액 가능) 규모의 회사채 발행에 나섰으며, 28일 수요예측을 앞두고 있다. 삼성증권(AA+)은 다음달 3000억원(최대 5000억원까지 증액 가능) 규모의 회사채 발행을 준비 중인 것으로 전해졌다.

업계 관계자는 "회사채 투자에서 캡티브 영업방식에 밀려 물량을 받기 어려웠던 우량 기관들이 증권채 수요예측에 적극 참여할 가능성이 있다"며 "차입구조 안정화 등을 이유로 대형 증권사 중심의 회사채 발행 수요가 있을 것"이라고 말했다.