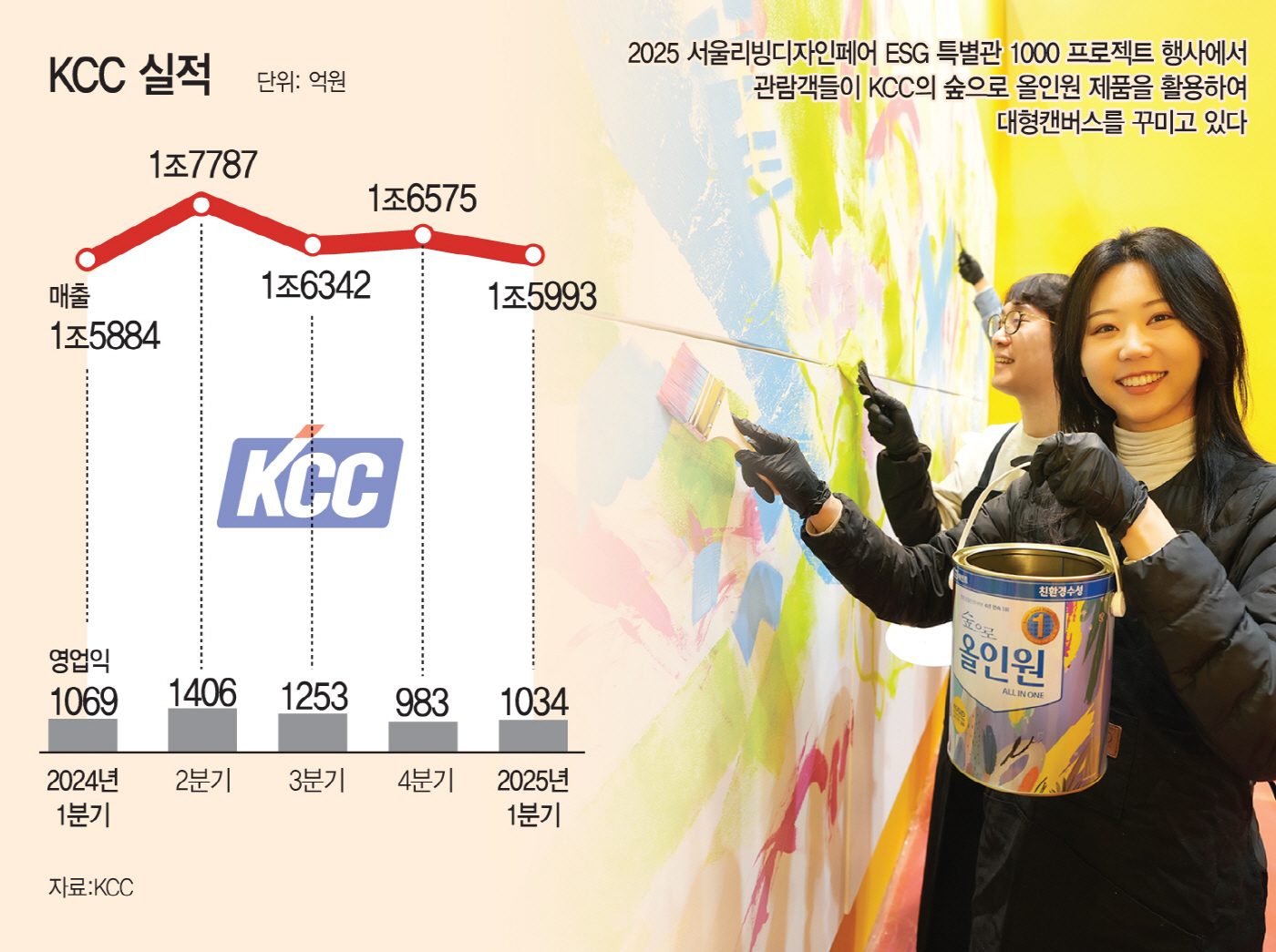

1분기 영업익 전분기 대비 5.2% 증가

건설 침체속 10~16% 안정적 이익률

대선후 정부 개발사업 재개 등 기대

자사 창호 브랜드 판촉 넓혀 수익↑

건설 침체속 10~16% 안정적 이익률

대선후 정부 개발사업 재개 등 기대

자사 창호 브랜드 판촉 넓혀 수익↑

|

29일 금융감독원 전자공시시스템에 따르면 KCC의 1분기 연결 기준 매출액은 1조5993억원으로 전년 동기 대비 0.7% 증가했다. 영업이익은 전년 동기 대비 3.2% 감소한 1034억4400만원을 기록했으나, 전 분기 대비 영업이익은 5.2% 증가했다.

KCC의 사업 포트폴리오는 건자재, 도료, 실리콘으로 구성돼 있는데, 시장점유율은 건자재 부분에서 약 58%, 도료 부분에서 약 35%인 국내 1위 기업이다. 도료와 단열재, 창호, 유리까지 아우르는 종합 건축자재 포트폴리오를 갖춘 데다 전국적인 유통망과 시공 편의성을 장점으로 가격과 접근성에서 우위를 점하고 있다.

KCC는 주요 건자재 제품에서 독보적인 시장점유율을 기반으로 국내 건설 경기 침체에도 불구하고 지난해부터 올 1분까지 10~16%의 안정적인 영업이익률을 보이고 있다. 도료도 조선·자동차·분체향 등 고마진 제품으로 이익률 7~13%대를 기록 중이다.

업계에서는 조선용 도료의 수요 증가와 중국과 인도, 인도네시아, 베트남 등 해외법인의 호조, 원재료 가격 하락 등으로 KCC의 건자재 부문의 실적이 개선될 것으로 전망한다. LS증권 관계자는 "특히 실리콘 메탈 가격 하락과 마진 개선으로 실리콘 부문도 실적이 회복될 거로 전망한다"며 "올해 도료 49%, 건자재 27%, 실리콘 24%의 영업이익을 창출할 것으로 예상된다"고 설명했다.

KCC 관계자는 "대선 이후 정부 주도의 개발 사업 재개 및 SOC 투자가 확대될 거란 전망에 건축 시장 수요가 회복될 거로 보고 있다"며 "품질 및 기술 차별화를 통해 시장 내 경쟁 우위를 확보할 전략이 필요한 만큼, 기능성 석고보드와 자사 하이엔드 창호 브랜드 KLENZE(클렌체) 판촉을 확대해 수익성을 강화하겠다"고 말했다.

지난 13일 서울 서초구 서초동 본사를 포함해 토지와 투자 부동산에 대한 자산 재평가에 나선 결과, 총 1조5000억원 규모의 평가 차액이 발생한 점도 긍정적이다. 이는 전체 자산총액(15조661억원)의 10%에 해당하는 금액이다. KCC가 지난 2019년 실리콘 소재 자회사인 모멘티브를 인수하면서 재무 부담이 지속됐으나, 이번 자산 재평가에 따른 자본 확대를 통해 재무구조 개선이 가능할 것이란 전망이다. 실제로 부채비율은 작년 4분기 160%에서 올해 1분기 141%로 감소했다.