한일시멘트, 자회사 흡수합병 결정

작년 매출기준 1위 쌍용 C&E 넘어

경영 효율화·시장점유율 확대 목적

"건설경기 불황 회복 긍정 기대감"

작년 매출기준 1위 쌍용 C&E 넘어

경영 효율화·시장점유율 확대 목적

"건설경기 불황 회복 긍정 기대감"

|

20일 금융감독원 전자공시시스템에 따르면 한일시멘트와 한일현대시멘트는 지난 17일 각각 이사회를 열고 양사 간 합병에 대한 안건을 의결했다. 합병의 목적은 중복 투자와비용 절감을 통한 경영 효율화, 자산·인프라 결합과 시장 점유율 증대로 규모의 경제 달성, 중복상장 구조 해소로 투자 일원화를 통해 주주가치와 기업가치 제고 등이다.

합병 방식은 한일시멘트가 소멸회사 한일현대시멘트의 주주에게 신주를 발행하는 형태다. 합병 비율은 한일현대시멘트 보통주 1주당 한일시멘트 보통주 1.0028211주로 배정되며 합병 기일은 오는 11월 1일이다.

앞서 한일시멘트는 2017년 LK투자파트너스와 함께 투자목적회사 HLK홀딩스를 설립해 현대시멘트를 인수하며 사업 확장을 추진했다. 2019년 콜옵션을 행사해 LK투자파트너스의 HLK홀딩스 지분을 인수했고 2020년 한일시멘트가 HLK홀딩스를 흡수합병하면서 자회사로 편입했다. 2021년부터 한일시멘트는 장내 매수와 출자 전환을 거치며 한일현대시멘트의 지분율을 늘려왔다.

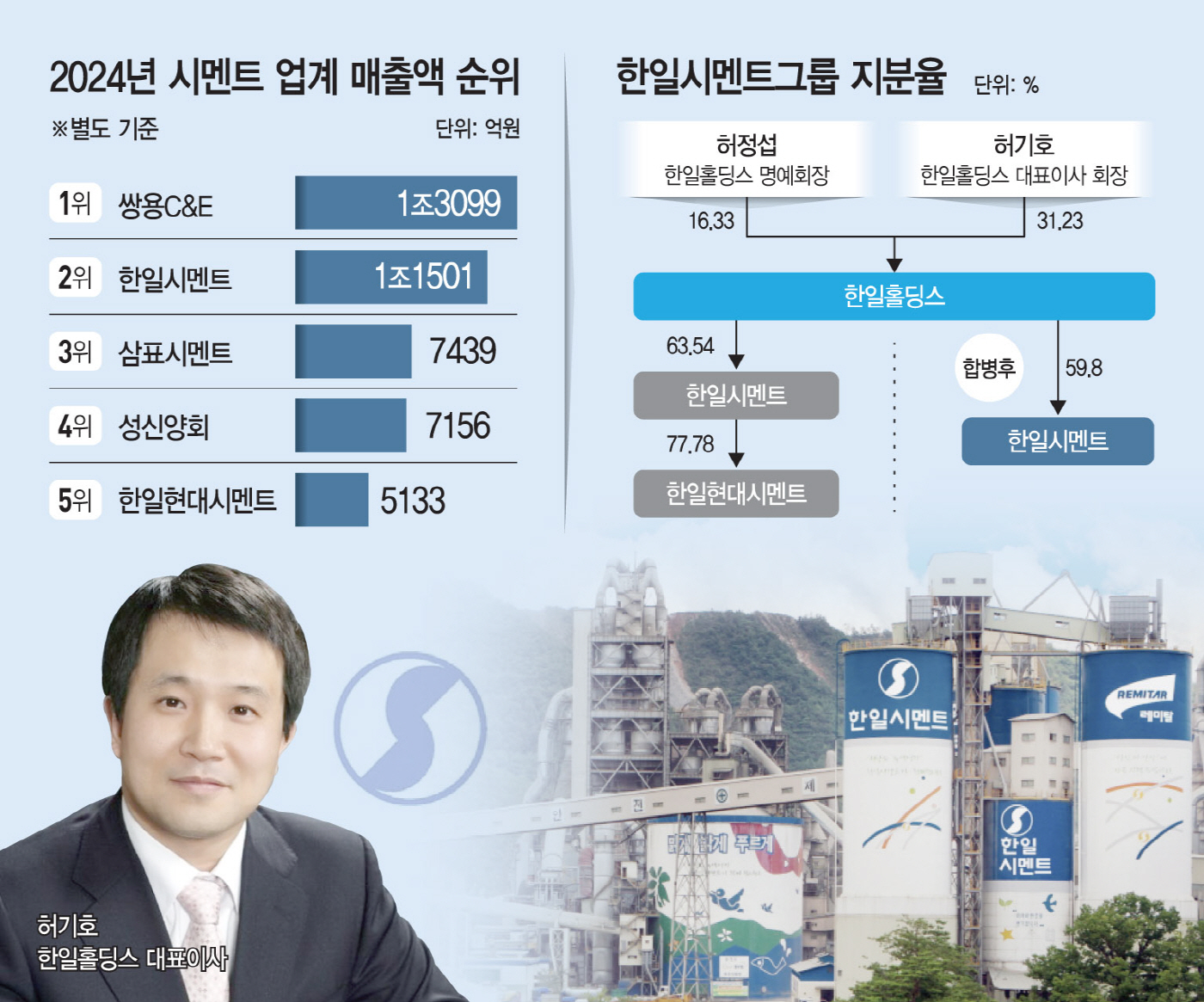

시멘트 업계의 지난해 매출액(별도 기준) 순위는 쌍용 C&E(1조3099억)·한일시멘트(1조1501억)·삼표시멘트(7439억)·성신양회(7156억)·한일현대시멘트(5133억) 순이었다. 한일시멘트와 한일현대시멘트를 합칠 경우 1조6334억원으로 1위 기업인 쌍용 C&E(1조3099억원)를 넘어선다.

양사의 합병 과정은 모회사가 자회사보다 매출·영업이익 등 외형적 크기뿐만 아니라 수익성(영업이익률)과 안정성(부채비율) 등 전반적으로 높음에 따라 순조로울 것으로 전망된다. 한일시멘트의 영업이익률은 2022년 7.93%에서 2023년 13.7%를 거쳐 지난해 15.58%로 우상향했다. 같은 기간 한일현대시멘트는 7.46%·9.51%·15.41%였다.

부채비율도 한일시멘트가 2022년 56.24%·2023년 66.82%·2024년 62.51%로 통상적으로 안정적인 재무로 평가되는 부채비율 100% 이하를 기록하고 있다. 같은 기간 한일현대시멘트는 78.39%·114.41%·110.04%로 모회사보다는 다소 높지만 양호한 편이었다.

허기호 회장을 정점으로 하는 지배구조도 탄탄한 편이다. 허 회장이 지주사인 한일홀딩스의 주식 31.23%를 보유하고 있으며 한일홀딩스가 갖고 있는 자회사 한일시멘트 지분은 63.5%다. 또한 한일시멘트는 한일현대시멘트의 최대주주로 지분 77.8%를 보유하고 있다. 합병이 완료되면 한일홀딩스의 한일시멘트 지분은 59.8%로 변동될 전망이다.

업계 관계자는 "한일시멘트가 한일현대시멘트 흡수 합병을 통해 바닥을 치고 있는 업황에서 경영 효휼화를 극대화할 것으로 기대된다"면서도 "다만 중복 투자와 비용을 절감하는 과정에서 노조 등의 반발이 없도록 원활한 소통이 이뤄져야 할 것"이라고 밝혔다.