IR 인력 영입·무상증자 등 주가 부양 노력

신약 성과에도 주식 시장 저평가 판단

'자큐보·네수파립' 기반 성장 자신감

신약 성과에도 주식 시장 저평가 판단

'자큐보·네수파립' 기반 성장 자신감

|

위식도역류질환 신약 '자큐보'는 출시 후 매분기 두 자릿수 이상의 매출 성장률을 보이며 고성장을 이어가는 중이다. 후속 파이프라인인 항암 신약 '네수파립'도 임상이 순항 중으로 글로벌 기술이전을 노리고 있다. 제일파마홀딩스는 신약개발 회사로서 이같은 잠재력을 알리고 가치를 재평가 받겠다는 목표다.

12일 제약업계에 따르면 제일파마홀딩스는 최근 IR 담당자를 영입하며 주가 부양을 위한 움직임에 나섰다. 그간 IR 인력을 따로 두지 않아 투자자들과 소통이 미흡했던 부분을 개선하고, 향후 기업설명회 등을 통해 회사의 정보를 공유하겠다는 계획이다.

회사의 주가 부양 의지는 지난달 온코닉테라퓨틱스의 무상증자를 통해서도 드러났다. 온코닉테라퓨틱스는 지난 9월 보통주 1주당 신주 3주를 배정하는 무상증자를 결정했다. 무상증자로 주주가치 제고와 함께 유통 주식 수를 확대해 시장 주목도를 높이겠다는 목표다.

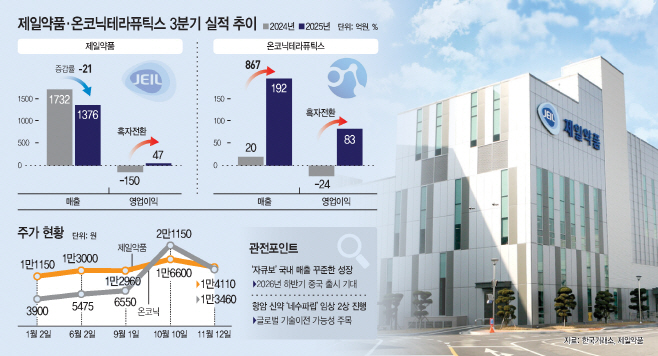

이러한 움직임의 배경에는 제일약품과 온코닉테라퓨틱스의 주가가 성과 대비 저평가 돼있다는 내부 판단과, 향후 성장에 대한 자신감이 자리잡고 있다. 신약 자큐보의 빠른 시장 안착에 힘입어 온코닉테라퓨틱스의 올 3분기 매출은 전년 동기 대비 867% 증가하고, 영업이익은 흑자로 돌아섰다. 자회사 온코닉의 성장 덕에 제일약품의 영업이익도 흑자전환했다.

P-CAB 계열의 위식도역류질환 치료제 자큐보는 지난해 10월 출시 이후 빠른 속도로 처방액을 확대하고 있다. 올 3분기 누적 제품 매출은 288억원으로 2분기 대비 5배 가까이 증가했다. 위식도역류질환 치료제 시장에서는 P-CAB이 기존 약물인 PPI의 자리를 대체하며 처방이 계속 확대될 것으로 전망된다. 더불어 자큐보는 현재 총 26개국과 기술이전 및 유통 계약을 체결해 향후 글로벌 매출 확대가 기대되는 상황이다. 특히 중국에서는 지난 8월 품목허가를 신청해 빠르면 2026년 하반기 출시가 예상된다.

후속 파이프라인인 항암 신약에 대한 기대감도 높아지고 있다. 온코닉테라퓨틱스는 최근 자큐보의 수익을 항암신약 개발에 재투자하는 선순환 체계를 구축했다. 파이프라인 중에서도 현재 임상2상을 진행 중인 차세대 이중표적 항암제 네수파립의 개발에 주력 중이다. 네수파립은 차세대 이중표적 항암제로 암세포의 성장과 생존에 중요한 두가지 타깃을 동시에 억제하는 합성치사 기전을 보유하고 있다. 최근 글로벌 대형 제약사들 간에 합성치사 항암제 도입을 위한 빅딜이 이어지고 있어 기술이전 가능성도 높게 전망된다.

제일파마홀딩스 관계자는 "아직 구체적인 활동 계획은 정해지지 않았으나 향후 IR 담당 인력을 중심으로 주주들과의 소통과 주가 관리에 힘쓸 예정"이라며 "자체 신약으로 수익을 창출하는 '돈 버는 바이오'의 차별성을 입증한 온코닉테라퓨틱스는 향후 신약 연구개발에 더욱 매진할 계획"이라고 전했다.