[SK하이닉스 1분기 실적 신기록]

AI 투자확대 메모리 수요 구조 변화

HBM·D램 요청 급증… 공급은 제약

중장기계약 늘며 공급자 우위로 재편

AI 투자확대 메모리 수요 구조 변화

HBM·D램 요청 급증… 공급은 제약

중장기계약 늘며 공급자 우위로 재편

|

하지만 AI 열풍을 타고 데이터센터를 중심으로 인프라 투자가 급격한 성장을 보이면서 이같은 공식이 깨지고 있다. SK하이닉스가 실적 발표 후 "이번 메모리 가격 상승은 일시적인 게 아니라 시장의 구조적 변화에 기인한 것이기 때문에 과거와 다른 흐름을 보일 것"이라고 말할 수 있는 이유다.

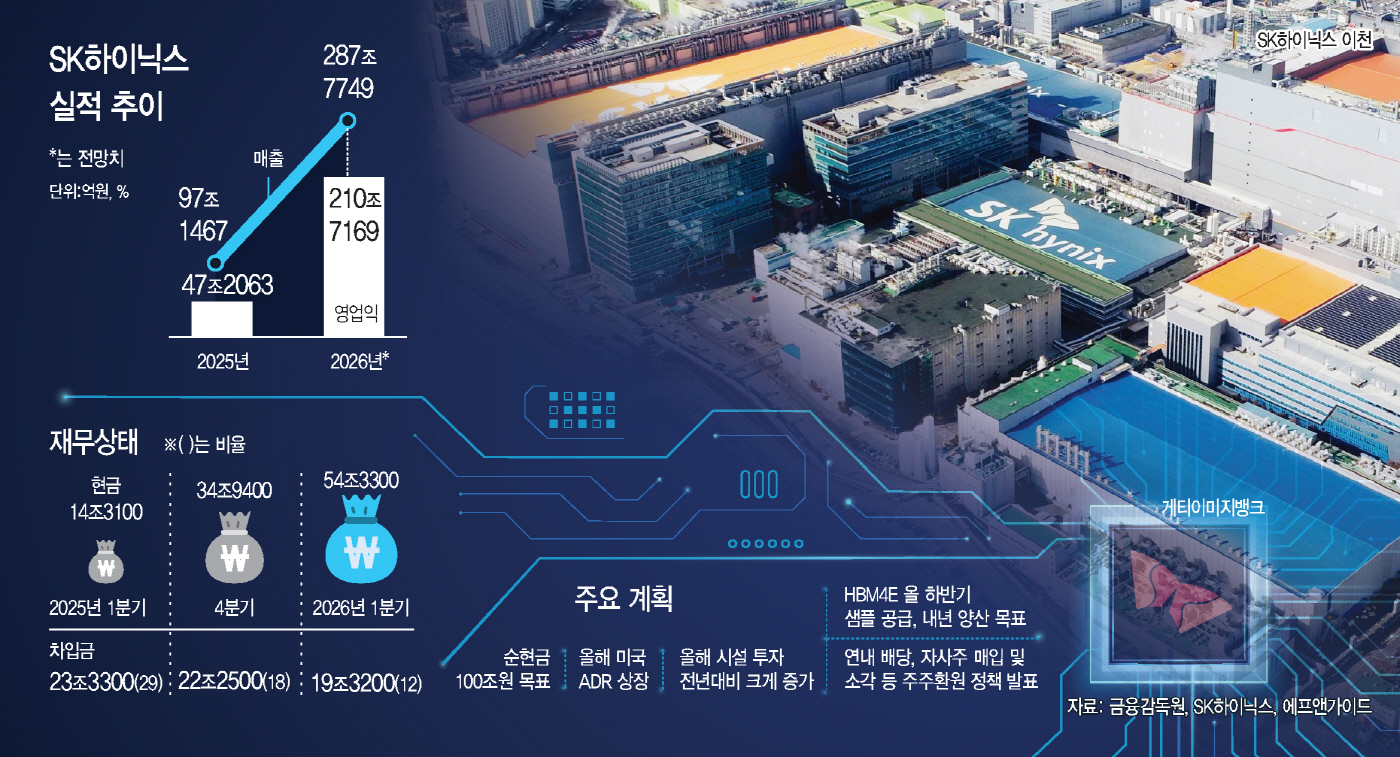

23일 금융정보업체 에프앤가이드에 따르면 SK하이닉스의 올해 연간 매출은 약 288조원대, 영업이익은 211조원대로 추산된다. 다만 이날 실적발표 후 일부 증권사에서는 매출을 기존 약 297조원에서 약 324조원, 영업이익도 205조원에서 228조원으로 상향 조정했다.

이날 SK하이닉스는 컨퍼런스콜에서 "주요 고객의 메모리 수요는 HBM과 서버 DRAM, eSSD까지 전방위적으로 증가하고 있는 반면, 공급사들은 단기간 내에 공급을 늘리기 어려운 것이 현실"이라고 말했다. 메모리 현물 가격이 약세를 보이더라도 이는 정점에 다다랐다는 뜻이 아니라 일시적인 현상이라는 설명이다.

장기공급계약도 늘고 있다. 박준덕 D램 마케팅 담당은 "고객들로부터 중장기 물량 확보에 대한 요청이 크게 늘어나고 있다"면서 "과거 장기공급계약과 달리 다양한 방식과 구조적 대안을 종합적으로 검토하고 있다. 현재 공급 제약으로 모든 고객의 요청을 수용하기에는 한계가 있는 상황"이라면서 공급자 우위의 상황을 언급했다. 이같은 상황으로 과거 반복됐던 메모리 사이클의 변동성을 축소해 시장에 대한 평가 자체도 높아질 수 있다는 기대도 나왔다.

이날 SK하이닉스는 차세대 제품인 HBM4를 넘어 HBM4E에 대한 청사진도 밝혔다. 김기태 HBM 세일즈 앤드 마케팅 담당은 "내부적으로 올 하반기 샘플 공급을 계획하고 있으며, 2027년 양산을 목표로 순조롭게 개발 중"이라고 말했다. 최소 3년 간은 HBM 수요가 SK하이닉스의 공급 여력을 훨씬 상회하고 있다는 설명도 있었다. 따라서 2분기는 보다 가파른 성장이 나올 수도 있다. SK하이닉스는 2분기 D램은 전분기 대비 한자리 수 후반대로 출하량이 증가하고, 낸드는 321단 기반 제품과 엔터프라이즈 SSD 판매 확대를 통해 전분기 대비 10% 중반의 출하량 증가를 예상했다.

메모리 수요가 탄탄한 만큼 SK하이닉스는 올해 설비투자는 전년보다 '크게' 증가한다는 계획을 세웠다. 투자 확대 여부와 공급 과잉 우려에 대한 질문에 김우현 재무 부문장은 "투자확대를 포함해 고객의 수요 대응을 위해 적극적으로 공급을 확대하고 있지만, 구조적으로 증가하는 수요를 충족하기에는 당분간 부족하다"면서 수요가 월등하다는 점을 계속해서 강조했다.

오히려 하이닉스는 순현금 100조원을 목표로 재무건전성을 지속적으로 개선하는 이유가 결국 장기적이고 전략적으로 필요한 투자를 집행할 수 있도록 하는 데에 있다고 강조했다.