매출 5조600·영업익 3408억

두산에너빌리티 수주 '잭팟'

연말까지 13조3000억 기대

두산에너빌리티 수주 '잭팟'

연말까지 13조3000억 기대

|

29일 ㈜두산은 연결 기준 1분기 매출 5조603억원 전년동기 대비 17.7% 성장했으며 영업이익은 3408억원으로 71.7% 증가했다고 밝혔다. 이 기간 영업이익률은 6.7%로 1년만에 2.1%포인트 상승했다.

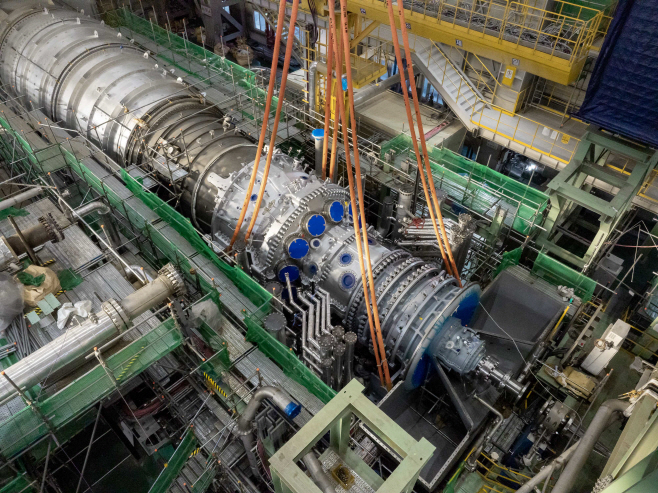

핵심 계열사인 두산에너빌리티는 1분기 매출 4조2611억원, 영업이익 2335억원을 기록하며 실적을 이끌었다. 체코 원전 기자재와 가스터빈 매출 확대에 힘입어 전년 동기 대비 매출은 13.7%, 영업이익은 63.9% 증가했다.

수주도 확대됐다. 1분기 수주액은 국내외 가스터빈·스팀터빈 수주 증가로 2조7857억원을 기록해 전년 동기 대비 61.8% 늘었다. 1분기 말 기준 수주잔고는 24조1343억원으로 45.9% 증가했다.

두산에너빌리티는 연말까지 체코원전 건설공사, 소형 모듈식 원자로(SMR) 주기기 공급 계약, 해외 가스복합 EPC, 해상풍력 등을 포함해 총 13조 3000억 원 규모를 수주할 것으로 내다봤다.

향후 두산에너빌리티는 북미 데이터센터 시장 확대에 따른 가스터빈 수요 증가, 원전과 SMR 사업의 본격화 등을 활용해 안정적인 성장세를 이어갈 계획이다.

건설기계 계열사 두산밥캣은 앞서 28일 1분기 매출 2조2473억원, 영업이익 2070억원을 기록했다고 발표했다. 전년 동기 대비 각각 7.1%, 3.5% 증가했다.

지역별로는 유럽·중동·아프리카(EMEA) 시장이 소형 장비 수요 회복에 힘입어 18% 성장하며 실적을 견인했다. 북미는 지게차 판매 회복으로 3%, 아시아·라틴아메리카·오세아니아 지역은 남미·중국·인도 판매 확대에 힘입어 4% 성장했다.

한편, ㈜두산 자체 사업 부문은 매출 7023억원, 영업이익 1878억원으로 각각 44.8%, 55.1% 성장했다. 특히 전자BG 부문의 하이엔드 CCL(동박적층판) 판매 확대가 실적 개선을 이끌었다는 분석이다. 인공지능(AI) 데이터센터 가속기와 메모리 반도체용 공급 증가로 분기 기준 최대 매출을 달성했다. 회사는 2분기에도 기존 제품 판매 확대와 신규 응용처 확대를 통해 성장세를 이어간다는 계획이다.